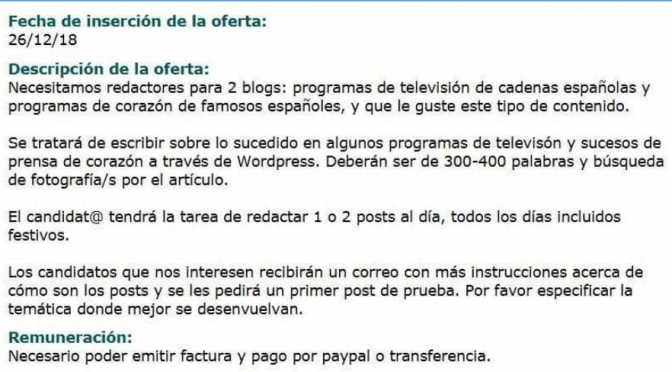

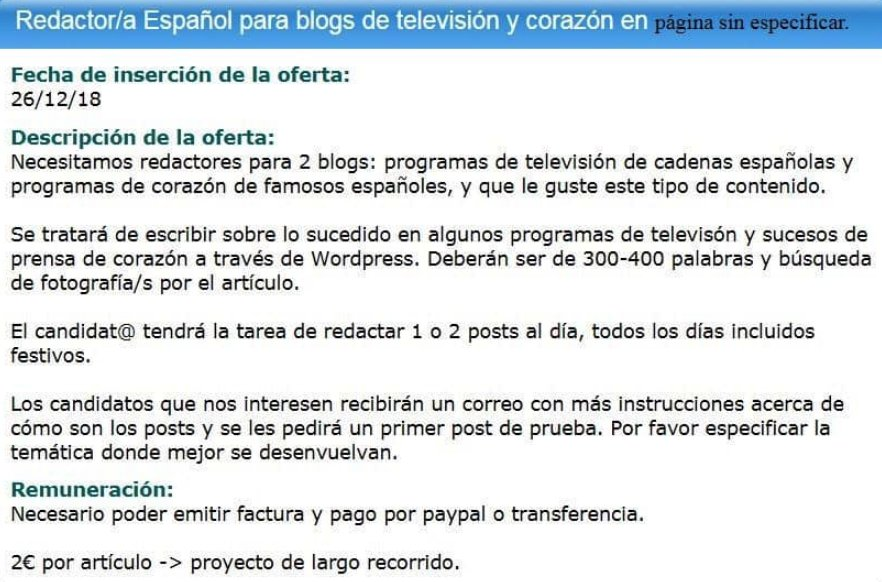

Lo prometí. Venía dándole vueltas al tema de los Falsos Presupuestos y del creciente agujero del Sistema de Pensiones en la Seguridad Social, y no sabía si buscar algún anglicismo sonoro, completar una tabla con llamativos datos estadísticos, o volver a glosar la diferencia entre conceptos de reparto y capitalización. El oficio de periodista es eso tan aburrido de darle vueltas a los temas de actualidad, es ese esfuerzo por “tratar” y “transmitir” una información útil a los lectores. Poco heroísmo, mucho estudio y algo de memoria para recordar hechos y detalles insignificantes.Hace unos días, una de esas televisiones que multiplican los anuncios en infojobs para reclutar becarios se descolgaba con una genial oferta de trabajo. Lo pude copiar gracias al agudo comentario de un usuario de Twitter, y le debía mi siguiente artículo. No se titula “blogs de mierda que pagan 2 euros por un artículo” pero casi. Pasando por alto que tal vez necesiten a esos periodistas para redactar anuncios petados de falta de ortografía, o rotular en pantalla y en directo que “La Juventus de Turín benció 0-2 al Bologna”, lo cierto es que la oferta de trabajo tiene tanta miga fiscal, laboral y jurídica como profesional. Publicar 2 artículos de 400 palabras 7 días a la semana, con sus correspondientes fotografías de actualidad, no es una tarea sencilla que se pueda llevar a cabo en una hora. El anuncio, que coincide con el nuevo bodrio que presenta un provocador de tres al cuarto pasado de rosca, es explícito: “Programas de televisión” y “Programas de corazón de famosos españoles”. Aunque se cuidan mucho de indicarlo, por las posibles consecuencias legales, es condición sine qua non que los afortunados redactores analicen lo que ven en la tele durante horas. ¿Cuantas? Realmente no importa: estarán trabajando 30 o 40 horas semanales para ganar 4 euros al día. Por suerte, es un proyecto de largo recorrido, como el ave. Desde que las corruptas productoras de televisión que montan los propios directivos copan la parrilla con programas cutres y zafios, la subcontratación de periodistas y redactores como falsos autónomos está a la orden del día. No es culpa suya: la Casta política y empresarial que les ha regalado concesiones sin condiciones quiere una prensa sumisa y prostituida, que se pase el día hablando de los colectivos arco iris, del género de las féminas, de los animalistas veganos y del sexo de los ángeles. Pero incluso así, pedirle a un periodista de largo recorrido dedicado al corazón que pague 285 euros al mes como autónomo y emita facturas de 1,65 euros + IVA por artículo roza la risa. ¡Facturas emitas y las cobres!En los Presupuestos Generales del Estado que Pedro Sánchez ha presentado con recochineo a la Comunidad Internacional, al modo que lo hizo Zapatero en 2008 y 2009, se consignan 155.000 millones de euros para el pago de pensiones públicas en España. Son 100.000 millones de euros más que los 54993 millones que se pagaron en el año 2001. Casi 3 veces más. Teniendo en cuenta que a partir del año 2007 se empiezan a destruir 5 millones de puestos de trabajo, y son prejubilados casi 1 millón de empleados bien remunerados en sectores privilegiados, la alarma social por la sostenibilidad del pago de pensiones está totalmente justificada.Desde que Zapatero llegó al Poder, el PSOE y el lobby catalán están jugando sin apenas disimulo a hipotecar y forzar la quiebra del llamado sistema de reparto. Por eso cierran los ojos y permiten que decenas de miles de prejubilados de RTVE y del sector bancario se hayan pasado a la economía sumergida. Pero clama al cielo que acudan, a la vista de todos, como tertulianos a las mismas televisiones y programas que contratan a los periodistas por 2 euros. Cuando firman sus artículos y columnas en revistas y periódicos, están engordando el agujero de 65.000 millones de euros de la Seguridad Social y nos están esquilmando a todos los contribuyentes.(c) Belge

Pasando por alto que tal vez necesiten a esos periodistas para redactar anuncios petados de falta de ortografía, o rotular en pantalla y en directo que “La Juventus de Turín benció 0-2 al Bologna”, lo cierto es que la oferta de trabajo tiene tanta miga fiscal, laboral y jurídica como profesional. Publicar 2 artículos de 400 palabras 7 días a la semana, con sus correspondientes fotografías de actualidad, no es una tarea sencilla que se pueda llevar a cabo en una hora. El anuncio, que coincide con el nuevo bodrio que presenta un provocador de tres al cuarto pasado de rosca, es explícito: “Programas de televisión” y “Programas de corazón de famosos españoles”. Aunque se cuidan mucho de indicarlo, por las posibles consecuencias legales, es condición sine qua non que los afortunados redactores analicen lo que ven en la tele durante horas. ¿Cuantas? Realmente no importa: estarán trabajando 30 o 40 horas semanales para ganar 4 euros al día. Por suerte, es un proyecto de largo recorrido, como el ave. Desde que las corruptas productoras de televisión que montan los propios directivos copan la parrilla con programas cutres y zafios, la subcontratación de periodistas y redactores como falsos autónomos está a la orden del día. No es culpa suya: la Casta política y empresarial que les ha regalado concesiones sin condiciones quiere una prensa sumisa y prostituida, que se pase el día hablando de los colectivos arco iris, del género de las féminas, de los animalistas veganos y del sexo de los ángeles. Pero incluso así, pedirle a un periodista de largo recorrido dedicado al corazón que pague 285 euros al mes como autónomo y emita facturas de 1,65 euros + IVA por artículo roza la risa. ¡Facturas emitas y las cobres!En los Presupuestos Generales del Estado que Pedro Sánchez ha presentado con recochineo a la Comunidad Internacional, al modo que lo hizo Zapatero en 2008 y 2009, se consignan 155.000 millones de euros para el pago de pensiones públicas en España. Son 100.000 millones de euros más que los 54993 millones que se pagaron en el año 2001. Casi 3 veces más. Teniendo en cuenta que a partir del año 2007 se empiezan a destruir 5 millones de puestos de trabajo, y son prejubilados casi 1 millón de empleados bien remunerados en sectores privilegiados, la alarma social por la sostenibilidad del pago de pensiones está totalmente justificada.Desde que Zapatero llegó al Poder, el PSOE y el lobby catalán están jugando sin apenas disimulo a hipotecar y forzar la quiebra del llamado sistema de reparto. Por eso cierran los ojos y permiten que decenas de miles de prejubilados de RTVE y del sector bancario se hayan pasado a la economía sumergida. Pero clama al cielo que acudan, a la vista de todos, como tertulianos a las mismas televisiones y programas que contratan a los periodistas por 2 euros. Cuando firman sus artículos y columnas en revistas y periódicos, están engordando el agujero de 65.000 millones de euros de la Seguridad Social y nos están esquilmando a todos los contribuyentes.(c) Belge

Pasando por alto que tal vez necesiten a esos periodistas para redactar anuncios petados de falta de ortografía, o rotular en pantalla y en directo que “La Juventus de Turín benció 0-2 al Bologna”, lo cierto es que la oferta de trabajo tiene tanta miga fiscal, laboral y jurídica como profesional. Publicar 2 artículos de 400 palabras 7 días a la semana, con sus correspondientes fotografías de actualidad, no es una tarea sencilla que se pueda llevar a cabo en una hora. El anuncio, que coincide con el nuevo bodrio que presenta un provocador de tres al cuarto pasado de rosca, es explícito: “Programas de televisión” y “Programas de corazón de famosos españoles”. Aunque se cuidan mucho de indicarlo, por las posibles consecuencias legales, es condición sine qua non que los afortunados redactores analicen lo que ven en la tele durante horas. ¿Cuantas? Realmente no importa: estarán trabajando 30 o 40 horas semanales para ganar 4 euros al día. Por suerte, es un proyecto de largo recorrido, como el ave. Desde que las corruptas productoras de televisión que montan los propios directivos copan la parrilla con programas cutres y zafios, la subcontratación de periodistas y redactores como falsos autónomos está a la orden del día. No es culpa suya: la Casta política y empresarial que les ha regalado concesiones sin condiciones quiere una prensa sumisa y prostituida, que se pase el día hablando de los colectivos arco iris, del género de las féminas, de los animalistas veganos y del sexo de los ángeles. Pero incluso así, pedirle a un periodista de largo recorrido dedicado al corazón que pague 285 euros al mes como autónomo y emita facturas de 1,65 euros + IVA por artículo roza la risa. ¡Facturas emitas y las cobres!En los Presupuestos Generales del Estado que Pedro Sánchez ha presentado con recochineo a la Comunidad Internacional, al modo que lo hizo Zapatero en 2008 y 2009, se consignan 155.000 millones de euros para el pago de pensiones públicas en España. Son 100.000 millones de euros más que los 54993 millones que se pagaron en el año 2001. Casi 3 veces más. Teniendo en cuenta que a partir del año 2007 se empiezan a destruir 5 millones de puestos de trabajo, y son prejubilados casi 1 millón de empleados bien remunerados en sectores privilegiados, la alarma social por la sostenibilidad del pago de pensiones está totalmente justificada.Desde que Zapatero llegó al Poder, el PSOE y el lobby catalán están jugando sin apenas disimulo a hipotecar y forzar la quiebra del llamado sistema de reparto. Por eso cierran los ojos y permiten que decenas de miles de prejubilados de RTVE y del sector bancario se hayan pasado a la economía sumergida. Pero clama al cielo que acudan, a la vista de todos, como tertulianos a las mismas televisiones y programas que contratan a los periodistas por 2 euros. Cuando firman sus artículos y columnas en revistas y periódicos, están engordando el agujero de 65.000 millones de euros de la Seguridad Social y nos están esquilmando a todos los contribuyentes.(c) Belge