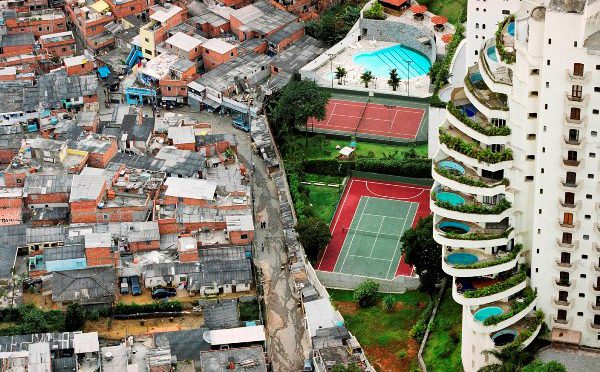

Existen diferentes fórmulas para tasar una vivienda en función de un gran número de parámetros que se ponderan según las circunstancias del mercado. Eso equivale a explicar que es un producto con valor de mercado cuyo precio fluctúa y se puede manipular incidiendo sobre las condiciones de la liquidez. El profesor José García Montalvo confesó en un libro como un grupo de asesores en torno a Zapatero se empleó a fondo entre 2002 y 2008 para destruir el sentimiento de mercado e incidir sobre el mercado magnificando los precios. Consiguieron destruir la liquidez natural del mercado, por el procedimiento de ensanchar el gap entre la demanda real (sentimiento del valor) y la oferta mediática (sentimiento del precio).Aunque hemos tratado la cuestión política en un gran número de artículos, y nos hemos reído de las ocurrencias inmobiliarias del ex Ministro Miguel Sebastián, en esta ocasión vamos a intentar rescatar un sencillo modelo teórico para conocer el valor objetivo de cualquier vivienda. La Teoría de los 5 círculos se basaba en la distribución histórica homogénea y de tipo normal de la población en todo el territorio. En el siglo XIX, existían en España unos 10.000 núcleos urbanos más o menos equidistantes. Es decir, la distancia máxima entre un centro y otro podía rondar los 7 km. En 1 km2 urbanizado cabían 4.000 almas.Con el incipiente desarrollo capitalista– completamente artificial en España – se produce una concentración y sobrepoblación de núcleos urbanos. Uniendo 4 municipios, es posible dibujar 3 círculos, y con 16 municipios, 4 círculos. En España, en la actualidad, las ciudades más grandes son Madrid y Barcelona, con 5 círculos urbanizados, equivalentes a 36 municipios con una extensión de 1.800 km2.La teoría postula que el precio varía en función del círculo, suponiendo los demás parámetros iguales. El coste del desplazamiento, que se puede calcular de un modo preciso, se traduce en una diferencia objetiva del valor. El radio del primer círculo son 400/500 metros y el del segundo, no más de 5 km. El tercer círculo se aleja 10 km del centro virtual y el cuarto, algo más de 21 km.Siguiendo este modelo, el punto más alejado y de menos valor estaría a una distancia de 33 km del núcleo, equivalente a un sobrecoste por hogar de 6.000 euros al año. Para ser rentable la inversión, un mismo piso estándar tendrá que ser hasta 120.000 euros más barato. Esto es una diferencia de 1.300 euros por M2 construido.Un corolario que se deriva de la teoría es que se si produce una crisis de liquidez en el mercado el piso más céntrico se venderá antes que el piso más alejado, aunque en este caso resulta más complejo establecer la fórmula para traducir en M2 el importe de la “prima” que se paga. De un modo empírico se puede verificar entre 90 y 100.000 euros, de modo que cada círculo que nos alejamos del centro virtual supondría un mayor descuento de 250 a 300 euros por M2 construido.De esa manera podemos establecer, en conclusión, que el valor de un piso es el resultado de sumar la carga de trabajo productivo (10.000 horas), multiplicar por un coeficiente impositivo (entre 1,5 y 2) y sumar un valor X por M2 en función de Círculo, que incorpora una Prima de Liquidez, un Coste de Transporte y un Derecho de Residencia (corrupción). Con esta sencilla regla, podemos entender de un modo objetivo que un mismo piso cueste hasta 3.000 euros más en pleno Centro de una gran ciudad que en una urbanización a 35 km.© Belge 30/11/2016