Hace ahora justo 8 años, en medio de una feroz campaña de populismo demagógico, escribía e intentaba explicar lo siguiente :

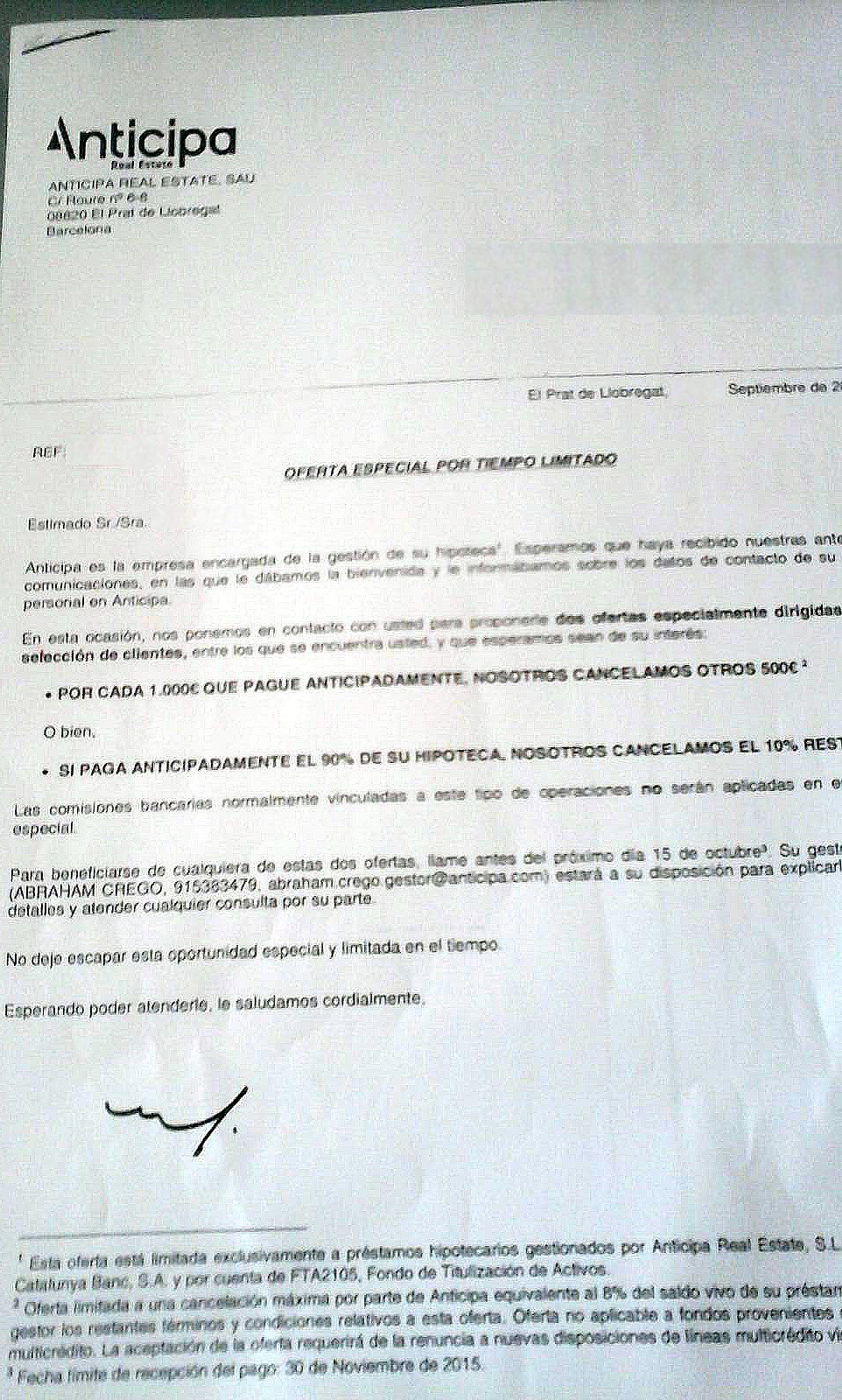

“¿Qué es lo que está ocurriendo en nuestro mercado inmobiliario a tenor de la caída de los datos hipotecarios que se va conociendo? La obra nueva se ha parado en seco, y los propietarios están amortizando deuda a marchas forzadas, dejando en evidencia la falacia de buena parte de los estudios sobre el tan cacareado y pernicioso endeudamiento de las familias españolas. De hecho, el verdadero problema hipotecario empieza aquí. Los ciudadanos más solventes, que sostienen sobre sus espaldas al sistema financiero, perciben que la deuda más liviana es ya un riesgo insoportable por la fuerte recesión venidera. No confían en el futuro y deshacen el camino andado. Los recursos que de otro modo dedicarían a invertir y consumir, se los devuelven a unos bancos en los que se van quedando las deudas de peor calidad. Al incremento de la morosidad y al mayor coste de los pasivos, hay que añadir ahora la previsible caída de la rentabilidad de los mejores productos financieros”.¿Qué significa esto? Algo tan claro como que una decisión judicial estúpida, populista o escasamente meditada, puede convertir los clientes “buenos” de las entidades financieras en clientes “malos” y potencialmente “tóxicos”. Contrariamente a lo que pueda parecer leyendo estúpidos comentarios en los periódicos, es buena noticia para los bancos y pésima para los clientes hipotecados. En efecto, ninguna entidad tiene “interés” en tener “malos clientes” en cartera, de modo que crece el incentivo para que se vayan voluntariamente a otras entidades. Esto es algo que ya estaba ocurriendo en algunas cajas catalanas con algunos clientes “potencialmente” tóxicos. Y publicamos hace muy pocos meses la exclusiva que lo confirma.El margen de intermediación que la Entidad Financiera deje de percibir, con carácter retroactivo, del Contrato Hipotecario firmado con el cliente le brindará el pretexto para aplicarle un sinfín de comisiones y tipos punitivos en todo tipo de productos financieros, hasta mostrarle la puerta de salida. Por otra parte, tendrá en su poder la capacidad discrecional, bien de amortizar y cancelar unilateralmente el Contrato Hipotecario, bien de externalizarlo y vendérselo a un Fondo Buitre americano, circunstancialmente llamado BlackRock, para que proceda a amortizarlo mediante incentivos.Para el sistema financiero español, la poco meditada decisión de la Justicia y la presión de unos mercenarios políticos corruptos les va a permitir sacar de sus balances toda la Deuda Hipotecaria, y no solo los activos de riesgo. Provisionarán las pérdidas con cargo a los contribuyente y obtendrán jugosas comisiones

vendiendo Deuda de Calidad a acreedores sin escrúpulos que se irán quedando poco a poco con el ahorro de las Familias.(c) Belge

(Visited 381 times, 1 visits today)

Ya solo falta que cobren por los depositos,je,je.

No son buenos tiempos para el ahorrador/inversor ni parece que en un futuro proximo lo vaya a ser.

De todas formas lo que esta claro es que se necesita un marco juridico estable y lo mas transparente posible para que ya no solo el mercado sino la sociedad en su conjunto funcione de una forma razonable.Algo hay que hacer a ese respecto.

Bueno, no hay rentabilidad.En Europa por ej. la cantidad de dinero ocioso es enorme.Dragi es bastante claro y preciso sobre casi todos los temas(inflación,tasas de interes etc,etc) que le afectan directamente y sobre otros que no lo son como por ej.la fiscalidad y la integración y union bancaria, inversiones,gasto etc,etc.

Algunos le echan la culpa de que sus politicas sean precisamente las causantes de esa falta de liquidez en los mercado, no existe contrapartida.Uds no sé, pero yo este paño ya lo conzoco.Son piromanos y vendedores de humo a los que lo unico que les importa es llevarselo crudo.

Dragi sigue con su programa-lógico.Ya no mueve dinero-lógico.No hay rentabilidad-lógico.No hay crecimiento,no hay inflación.

En EE.UU van algo mejor, pero tampoco están para tirar cohetes.En el resto del mundo,ya ven Uds a China y otros como van.Del petroleo ni hablamos ¿para qué?.De la deuda y la burbuja de bonos ya sabemos lo que hay ¿qué hacemos con el dinero?puede parecer un chiste,pero no lo es.

Algo no funciona en la teoría y todavía no se sabe que es.Los bancos centrales, como ya saben son los guardianes del sistema y en ultima instancia son quienes deciden quien gana y como no,tambien quien pierde.C,est la vie.

Saludos.

Belge, cuando iba a firmar la hipoteca de la que hablaba el otro día y el director me comento lo que el llamaba el tunel en vez de clausula suelo, le dije: Con esto vais a tener problema en el futuro, esto es una clausula leonina, no podeis limitar al 3 por abajo y al 14 por arriba, se ve mucho el plumero, me contesto: Yo lo veo igual, pero ya sabes los listos son los listos y son los que mandan y si no se acepta esto no damos las hipotecas.

Esta conversación no fue en el 2008, fue en el 2004, así que yo tb soy visionario, reserva una medalla de chocolate para mi también.

Lo de hoy no es nada para la que se avecina:

Pero ahí no acaban los riesgos para el sector financiero. En la sentencia a la que se refiere la Comisión, el TJUE debe determinar si el importe que el banco reembolsar a los clientes tiene que extenderse retroactivamente a toda la vida del préstamo y no solo a partir de mayo de 2013. La Comisión Europea se ha personado en el caso defendiendo la tesis de la retroactividad completa, en contra de la sentencia del Tribunal Supremo y de la tesis de los bancos.

Más en general, el informe advierte de “los problemas de rentabilidad a largo plazo” de la banca española por los “bajos tipos de interés y el débil volumen de préstamos”.

Tartesos, esto va para largo.

A los bancos, no les queda otra que reducir costes y en eso están.Por ej. ya ves lo que ocurre con el Santander y los cierres de oficinas.

En resumidad cuentas,van y tiene que hacer el ajuste que ya se ha producido en las empresas no financieras y en menor medida el sector público.Cosas de la globalización.

Ahora les ha dado por los prestamos preconcedidos.Hace poco me ofrecieron al 7 %tae sin mas,sin comisión de apertura,ni seguros ni ningun tipo de gaitas.De chiste, en fin.

Saludos.

Es la misma lógica….Los jueces no ven ninguna pega en préstamos usureros, y supongo que consideran transparente que los Fondos usen el dinero de los clientes como Dios les da a entender….pero una cláusula suelo en un Contrato Hipotecario minucioso y reglado….les parece algo oscuro…jajajajajajaja ….Y lo genial de todo esto, es que los medios compran la noticia y se la venden a los espectadores, que dirán: ¡¡que malos son los bancos!!

Una cláusula suelo al 2% en un préstamo con un diferencial de 0,25% es algo oscuro, pero pagar un 30% Tae en muchos productos al consumo, o préstamos personal al 7%….es una cosa transparente:-)….Que los bancos chantajeados por los políticos mercenarios tengan que malvender paquetes de hipotecas a Fondos Mafiosos, seguro que lo hacen con el Notario delante, para registrar el trasiego de comisiones:-)

Bueno, ese tipo de prestamos tiene la ventaja de que no cuesta nada hacerlo ni cancelarlo.Muy mal tiene que estár la cosa para hacer algo asi.

Luego está el plazo.En este caso son 5 años ergo supongo que el escenario que descuentan no es muy inflacionario.

Ahora mismo,hay muchos analistas que descuentan que el ciclo bajista del crudo ha acabado.Simplemente no me lo creo.

Por otro lado, ya sabes el dicho de los banqueros y los paraguas, en fin.

Saludos.

Y no hablemos de los activos de la Banca alemana, y de las prácticas del BCE…eso es transparencia a la enésima potencia 😉