- Factores determinantes

No es fácil establecer que tendencias y factores externos inciden en la formación de los precios inmobiliarios. Ocurre que la Opinión Pública ha acabado por hacer suyas muchas de las tesis de la Opinión Publicada, cuidadosamente manipuladas por algunas formaciones políticas. Ese fenómeno, que analizaremos en un capítulo posterior sobre la sociología de la burbuja, ha provocado una distorsión importante del sentimiento natural de mercado que tenían los españoles, con graves consecuencias en el Empleo y en la estabilidad del sistema financiero.

- Tipos de interés

Es un tópico bastante extendido que el incremento del precio de la vivienda se deba a la bajada de los tipos de interés. Y de hecho, en España, la mayor subida de los precios en el sector inmobiliario se produce entre 1973 y 1987 cuando los tipos de interés se disparan del 4-5% hasta rozar el 20% anual, y no del periodo de 1988 a 2001, cuando los tipos regresan a un entorno del 4-5%. En el primer segmento estudiado, los precios se multiplican por 10 en Madrid, y en el segundo, por 2,5.

- Renta disponible

Otro tópico que se repite en todos los análisis y artículo es el que relaciona la “burbuja” inmobiliaria con el incremento de la renta per cápita disponible. Pero un estudio ya antiguo, publicado por The Economist, sobre la evolución histórica del precio de la vivienda en los países de la UE y de EEUU entre 1980 y 2001, demuestra precisamente que esa relación no es del todo concluyente. El incremento de los precios inmobiliarios que se produce en España entre 1993 y 2001 coincide con un periodo de recesión inicial, fuerte caída de los salarios e incremento de la tasa de precariedad laboral.

- Política fiscal

La política fiscal de desgravaciones, a la que a menudo acusan de contribuir a alimentar la espiral alcista de la demanda en el sector residencial, no tiene ninguna incidencia en la formación de los precios. La deducción de la que se beneficiaban los propietarios en el IRPF rondaba, según las estadísticas de la AEAT, los 4.000 millones de euros al año. Es un descuento equivalente a algo más del 5% de toda la Caja que generaba para Hacienda el Sector Constructor en cada Ejercicio. Es el chocolate del Loro, teniendo en cuenta que el coste de formalizar y financiar los gastos de una hipoteca superan con creces los beneficios fiscales en el IRPF.

- Tasa de empleo

Una de las dimensiones más difíciles de analizar es como afecta la tasa de ocupación y la creación de empleo en la formación de los precios inmobiliarios. No es una variable evidente, por cuanto se desconoce cómo percibe el cuerpo social esa mejora en los niveles de actividad. ¿Cómo logró la sociedad española anticipar el inédito periodo de pleno empleo que se origina en 1997, a pesar de una significativa pérdida de poder adquisitivo? Es un mecanismo social bastante misterioso. Incluso los activistas inmobiliarios reunidos en torno a Zapatero en 2002 reconocían en trabajos y estudios previos la existencia de esa relación. El precio de la vivienda sube cuando el cuerpo social percibe que se va a producir un incremento sostenido de la tasa de ocupación y del empleo. De hecho, esa la única correlación positiva, superior al 50%, que los investigadores han logrado demostrar en el mercado inmobiliario.

- Correlaciones positivas en el sector inmobiliario

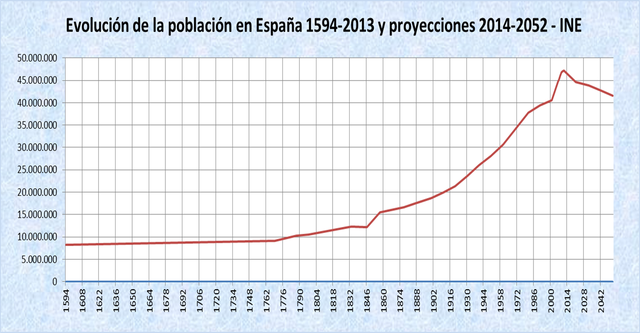

2.1 Natalidad y demografía Para los asesores de Zapatero, a los que reprochaban haber cebado el Efecto Llamada, siempre fue una extraña obsesión negar que existiera una relación obvia entre el incremento de la población y la fortaleza de la demanda en el sector inmobiliario. La mayor parte de sus argumentos, publicados entre 2002 y 2010, eran tan retóricos y falaces que un experto como José García Montalvo llega a denostar como “correlación ocular” la evidencia de esa dinámica. Un incremento de más de 10 millones de residentes en el territorio español en 10 años no tiene una “incidencia directa” en la demanda ni constituye una “correlación relevante”. “La demografía sigue sin tener ningún efecto sobre el aumento de los precios”. 2.2. Tasa de ocupación En el periodo que va de 1953 a 2008, la tasa de crecimiento del PIB y la variación de la Tasa de Ocupación explican en más del 50% la evolución y la volatilidad tanto en la demanda como en el precio de los activos inmobiliarios. El crecimiento de la actividad económica tiene un efecto positivo contrastado que se combina con el efecto depresor del desempleo. Dicho de un modo más coloquial: la apetencia social natural por los activos inmobiliarios se concreta cuando los ciudadanos perciben que crece la economía y se crea empleo.