El Partido Popular estaba dividido entre los que pedían un acercamiento táctico a Ciudadanos y los que no se fiaban del Partido Catalán. El Caballo de Troya de la fallida investidura y el Caso Soria han servido para despejar cualquier duda razonable. Una vez que los nacionalistas y el Partido Socialista han bloqueado con éxito las urnas e impedido la confección y aprobación de unos Presupuestos Generales del Estado para 2017, carece de cualquier sentido que un gobierno del PP en minoría se someta todos los días a escarnio y linchamiento público.El Caso Soria se resume en una simple ecuación: PP + CS= UCD. Si Mariano Rajoy aceptase los votos envenenados de Albert Rivera para investir un gobierno en minoría tutelado moralmente desde Barcelona, el Centro Derecha español experimentaría la triste agonía de la Unión de Centro Democrática hasta la estocada final de 1982.Nacionalistas y socialistas habituales patrocinan diariamente a gentes tan edificantes política y moralmente como Otegi, Pujol y Almodóvar, y llevan casi 40 años justificando todas las fechorías financieras y fiscales de sus capos. Ahora ponen el grito en el cielo porque el Ministro Soria, dimitido cuando estaba en funciones tras la oportuna filtración por EEUU de los Papeles de Panamá, se postula para ocupar una sinecura del Banco Mundial. Los Fondos de Inversión no le perdonan que les recortara las generosas subvenciones vitalicias que Zapatero y Miguel Sebastián les habían regalado.Luis de Guindos ha sido, junto con José Manuel Soria y Cristóbal Montoro, el gran ministro de Mariano Rajoy en la pasada legislatura. Su habilidad política y financiera y su control de los tiempos permitieron esquivar in extremis una brutal Intervención de España que se habría saldado con un corralito financiero, un recorte de las pensiones y el desguace territorial de la nación en beneficio de los nacionalistas. Ahora le tocará contar los pormenores del fallido nombramiento de un ministro valiente e íntegro a más de 200 diputados que se lo están llevando crudo y a los que les importa un pito el bienestar de los españoles. Tendrá que explicarles el concepto de mentira piadosa a políticos oportunistas que han elevado la falsificación de currículos al género de la literatura Fantástica y de Ciencia Ficción

Las formas en una democracia son muy importantes, si, pero no son lo más importante. En su afán por salvar las apariencias, los muñidores de Ciudadanos, antes Ciutadans, no solo han delatado su estrategia sino que cuentan con la ayuda de un Partido Socialista dócil y servil. El reiterado NO de Pedro Sánchez, posiblemente pactado con los barones históricos del PSOE, y el engaño de Rivera a Mariano Rajoy para llevarlo a presentar una Investidura fallida conducen al intento de consensuar candidato pretendidamente independiente y a pactar uno a uno todos los ministerios. La composición de un gobierno técnico, en ese consenso de las dóciles fuerzas de izquierdas y de los nacionalistas, recuerda los gobiernos tecnocráticamente catalanes del General Francisco Franco. https://es.wikipedia.org/wiki/Juan_Sard%C3%A1La similitud de lo que ha ocurrido en Grecia, Italia, Portugal y ahora España es tan llamativa como el silencio de los medios de comunicación. Caben dos explicaciones, no excluyentes: que todos los periodistas y analistas sean estúpidos o que todos sean corruptos. Las grandes corporaciones ejercen su poder de censura por omisión. Es su manera de hacer política. Los temas políticos pertinentes y las cuestiones económicas relevantes para la sociedad no se tocan, salvo que se trate de echar un capote para desviar al toro de su embestida.El análisis de la actualidad no tiene mayor propósito que intentar comprender el complejo y caótico mundo en el que vivimos. Un estudio matemático realizado por científicos británicos, y que citaba Luis Garicano, intentaba demostrar que las grandes “conspiraciones” políticas son improbables en la misma medida en que implican el concurso preciso de numerosos agentes. Es lógica pura….e pur si move. Que no existan causas definidas no significa que las cosas que pasan ocurran por azar: las guerras se pierden y se ganan. ¿Se atrevería a afirmar ningún matemático que una “guerra” no es una gran “conspiración” para alterar el curso de la Historia y modificar los equilibrios existentes?No eran pocos los lectores que sonreían hace ya casi 10 años cuando analizábamos la estrategia de Alemania de convertir el Sur mediterráneo en un nuevo protectorado luterano. Incluso el díscolo Varoufakis bendecía el propósito al tiempo que se golpeaba el pecho. Poco a poco, todos los hechos vaticinados se han ido confirmando y dejando a la vista el Plan Maestro. Nada ha sido casual en la UE desde que Ángela Merkel se hiciera con el control de la CDU.El Plan de Estabilización ideado por Juan Sardá y perpetrado por el catalanismo a partir de 1959 ha servido para engordar el problema del nacionalismo y enriquecer a los nacionalistas a costa de los españoles. La Caixa intenta sacarse de la misma chistera un nuevo Plan de Estabilización. Sería lógico que buscara beneficiar a los mismos, salvo por un pequeño detalle. A mediados de los años 50 y 60, la agresiva descapitalización de Castilla, Extremadura y Aragón supuso ingentes dividendos para el País Vasco y Cataluña. En la España de 2016 y 2017, en la que no quedan recursos por expoliar, el Plan Económico de La Caixa presentado en su día por Luis Garicano es un soberano disparate. Ni los españoles pueden gastar menor ni los catalanes derrochar y endeudarse más. Han bastado 50 años, entre 1959 y 2008, para desmontar el corrupto mito de los polos de desarrollos y llevar a España a la quiebra.

Un informe de JP Morgan promete alimentar el debate sobre la incidencia de las medidas de estímulo monetario implementadas por los Bancos Centrales. La entidad americana cifra en casi 700 las intervenciones que han consistido en rebajar los tipos de interés desde 2008. Se dice pronto. No ha pasado una sola semana, de media, sin que las autoridades monetarias de las principales economías hayan intervenido para marcar el rumbo de los mercados. Todo ello sin contar el resto de medidas “heterodoxas” que han consistido en licuar deudas, recomprar activos malos a precio de oro, pagar generosas comisiones a intermediarios opacos e inyectar sumas billonarias en los balances de bancos y grandes corporaciones. Una Tabula Rasa de libro.Para poder valorar la incidencia de todas esas medidas, hemos elaborado una pequeña tabla con el impacto que han supuesto en las principales plazas financieras. Habla por si sola.Varias conclusiones se pueden extraer. Como norma general, los países que provocaron la crisis han ganado posiciones, han crecido y han recuperado todo lo perdido; han usado los estímulos monetarios para crecer a costa de unos competidores directos que han sido descapitalizados. Se puede decir que esta crisis de 10 años – 2006/2016 – ha sido premeditada y que hay claros ganadores y claros perdedores. EEUU y Alemania casi han multiplicado por 3 su capitalización bursátil y han usado el estado de excepción contable y financiero para inyectar masivamente dinero “público” en todas sus empresas.Desde un punto de vista económico, empresarial y financiero – que no militar – las grandes perdedoras de una crisis que no acertaron a ver venir y no supieron defender, son Italia y España. La Deflación impuesta por la espalda desde el Norte ha descapitalizado sus economías y debilitado a sus empresas en un momento de fuerte crecimiento.

El beneficio proteccionista de los estímulos

Plaza bursátil

Crisis Carry Trade

(febrero 2007)

Crisis Subrime

(agosto 2007)

Fraude Société Generale

(enero 2008)

Quiebra Lehman Brothers

(octubre 2008)

Crisis de PIGS

marzo 2010

Crisis del Euro

agosto 2011

Intervención de Grecia

Mayo 2015

Brexit

junio 2016

Crisis española

agosto 2016

Japón

16500

15.200

12.000

7.000

11.000

8500

21.000

15.000

17.000

Suiza

8500

8300

6800

4300

7000

4700

9500

7500

8300

Reino Unido

6.000

5800

5300

3.500

5.500

4.800

7.000

5.800

6.900

EEUU – Nasdaq 100

1800

1800

1800

1000

1800

2200

4.500

4200

4.800

Alemania

6700

7300

6500

3800

6000

5400

12.000

9300

10.700

Francia

5500

5200

4500

2600

3800

2700

5200

4100

4500

Italia

45.000

38.000

30.000

13.000

18.000

13.000

23.000

15.000

17.200

Portugal

12.000

12.000

10.300

5.700

6700

5300

6,200

4200

4.700

España

15.000

14.000

12.000

7.000

9.000

8.000

11.800

7600

9.000

Dinamarca

480

450

380

220

350

350

1000

900

950

Suecia

1200

1170

900

550

950

850

1700

1250

1440

Tabla comparativa del impacto de la crisis en las diferentes bolsas desde 2008

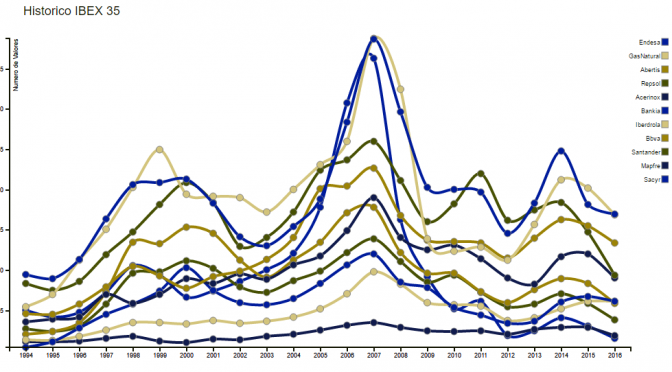

La fallida investidura de Mariano Rajoy el pasado 2 de septiembre ha cambiado el escenario bursátil en España. Trascendiendo las estrategias de los gestores de fondos y de los bancos más políticos del país, la perspectiva es francamente mala. La mayoría absoluta estructural en España se sitúa en 168 escaños y por primera vez se ha bloqueado un gobierno que contaba con 170 diputados. Para que todo el mundo entienda la gravedad del asunto, es necesario utilizar una pequeña metáfora.El Parlamento elegido es un coche que ha de tomar un rumbo más o menos definido a priori. No se puede ir un rato dirección a Murcia y otro hacia Santander. Para ese menester se ha inventado un método sencillo: si la mayoría de los pasajeros decide ir a Murcia, la minoría asiente. No se puede cuestionar el rumbo en cada cruce, ni se puede forzar una nueva votación con el pretexto que se ha parado a recoger una bella autoestopista por el camino. Es de sentido común que la normal deferencia hacia un pasajero accidental no puede ser usada por la minoría para imponer su criterio.Como muestra de deferencia, durante la Transición se otorgaron algunos privilegios políticos y económicos a determinadas minorías regionales. Esas pequeñas garantías adicionales consiguieron desactivar no pocas suspicacias y conflictos y lograron para España la canonización internacional de dicho proceso democrático. En contrapartida, los nacionalistas renunciaban a usar ese privilegio para imponer el gobierno de la nación.Lo que ha ocurrido el viernes pasado es que el Partido Socialista y los Nacionalistas han abierto la Caja de Pandora y han usado su privilegio para bloquear un gobierno mayoritario legítimamente elegido en las urnas. Hasta aquí la descripción de los hechos.Tras las elecciones del 25 de septiembre la situación política habrá empeorado notablemente. Ya no tendrá ningún sentido que un PSOE derrotado e hipotecado se abstenga para que el PP gobierne en minoría y se desangre aplicando la política económica de socialistas y catalanistas. Sería completamente absurdo que el PP se prestara a abrir el melón de la reforma constitucional con unos adversarios políticos desahuciados.La mayoría de las operaciones financieras y empresariales en España están paralizadas hasta la formación de un gobierno que eche gasolina al depósito del coche y señale el rumbo. Eso no va a ocurrir ya antes de marzo de 2017, con lo que las consecuencias contables para el Ibex 35 son fáciles de calcular. Que el Ibex se va desplomar por debajo de los 6.300 es una evidencia difícil de rebatir, al margen de los tiempos y las tretas que usen los grandes gestores para salir con disimulo por la escalera de incendios.

Nombre del valor

Trading

hora

Entrada

Objetivo

BBVA

Ultracorto

11h35

4,78

8%

Popular

Ultracorto

11h35

1,116

3%

Bankia

Ultracorto

11h35

0,616

8%

Telefónica

Corto

11h35

8,33

3%

Mini Ibex 09

Compra

11h35

7860

3%

Nunca formaría parte de un club que me admitiera como socio. Pero toda regla tiene su excepción.

Esta página utiliza cookies para mejorar su navegación. Asumimos que está de acuerdo pero puede desactivarlo si lo desea. AcceptRead More

Un informe de JP Morgan promete alimentar el debate sobre la incidencia de las medidas de estímulo monetario implementadas por los Bancos Centrales. La entidad americana cifra en casi 700 las intervenciones que han consistido en rebajar los tipos de interés desde 2008. Se dice pronto. No ha pasado una sola semana, de media, sin que las autoridades monetarias de las principales economías hayan intervenido para marcar el rumbo de los mercados. Todo ello sin contar el resto de medidas “heterodoxas” que han consistido en licuar deudas, recomprar activos malos a precio de oro, pagar generosas comisiones a intermediarios opacos e inyectar sumas billonarias en los balances de bancos y grandes corporaciones. Una Tabula Rasa de libro.Para poder valorar la incidencia de todas esas medidas, hemos elaborado una pequeña tabla con el impacto que han supuesto en las principales plazas financieras. Habla por si sola.Varias conclusiones se pueden extraer. Como norma general, los países que provocaron la crisis han ganado posiciones, han crecido y han recuperado todo lo perdido; han usado los estímulos monetarios para crecer a costa de unos competidores directos que han sido descapitalizados. Se puede decir que esta crisis de 10 años – 2006/2016 – ha sido premeditada y que hay claros ganadores y claros perdedores. EEUU y Alemania casi han multiplicado por 3 su capitalización bursátil y han usado el estado de excepción contable y financiero para inyectar masivamente dinero “público” en todas sus empresas.Desde un punto de vista económico, empresarial y financiero – que no militar – las grandes perdedoras de una crisis que no acertaron a ver venir y no supieron defender, son Italia y España. La Deflación impuesta por la espalda desde el Norte ha descapitalizado sus economías y debilitado a sus empresas en un momento de fuerte crecimiento.

Un informe de JP Morgan promete alimentar el debate sobre la incidencia de las medidas de estímulo monetario implementadas por los Bancos Centrales. La entidad americana cifra en casi 700 las intervenciones que han consistido en rebajar los tipos de interés desde 2008. Se dice pronto. No ha pasado una sola semana, de media, sin que las autoridades monetarias de las principales economías hayan intervenido para marcar el rumbo de los mercados. Todo ello sin contar el resto de medidas “heterodoxas” que han consistido en licuar deudas, recomprar activos malos a precio de oro, pagar generosas comisiones a intermediarios opacos e inyectar sumas billonarias en los balances de bancos y grandes corporaciones. Una Tabula Rasa de libro.Para poder valorar la incidencia de todas esas medidas, hemos elaborado una pequeña tabla con el impacto que han supuesto en las principales plazas financieras. Habla por si sola.Varias conclusiones se pueden extraer. Como norma general, los países que provocaron la crisis han ganado posiciones, han crecido y han recuperado todo lo perdido; han usado los estímulos monetarios para crecer a costa de unos competidores directos que han sido descapitalizados. Se puede decir que esta crisis de 10 años – 2006/2016 – ha sido premeditada y que hay claros ganadores y claros perdedores. EEUU y Alemania casi han multiplicado por 3 su capitalización bursátil y han usado el estado de excepción contable y financiero para inyectar masivamente dinero “público” en todas sus empresas.Desde un punto de vista económico, empresarial y financiero – que no militar – las grandes perdedoras de una crisis que no acertaron a ver venir y no supieron defender, son Italia y España. La Deflación impuesta por la espalda desde el Norte ha descapitalizado sus economías y debilitado a sus empresas en un momento de fuerte crecimiento.