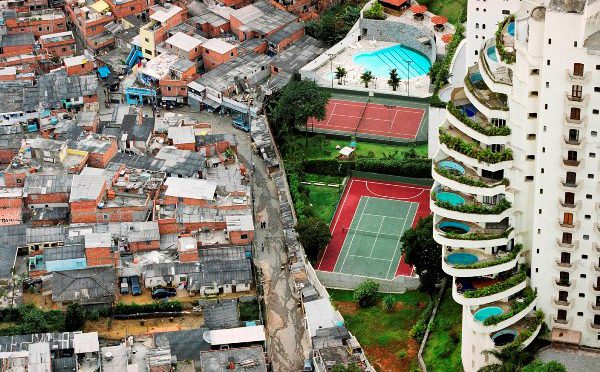

Tras unos meses de tregua, inspirados por el impasse político en España, los quintacolumnistas habituales del sector inmobiliario han vuelto al tajo. Puede sorprender a los profanos, pero esta guerra dura ya 15 años. Los amables lectores que me han seguido todos estos años conocen los hechos que he tenido la suerte de poder ir documentando, paso a paso, y saben que el inicio de las hostilidades coincidió con el lanzamiento del Euro como moneda de curso legal en nuestro país. Y no hay más que leer la literalidad de las últimas sentencias que están afectando al sector bancario para hacerse una idea bastante precisa de la naturaleza y origen de esos ataques.Sobre el disparate de la Dación en Pago, que se popularizó hace unos años, he argumentado hasta la saciedad. La izquierda de Zapatero y afines intentaba hacer creer que en otros países y otras galaxias ataban los perros con longaniza. En la Prensa amiga, ningún periodista se dedicó a comprobar el astronómico número de desahucios forzosos y embargos que se producen mes a mes en EEUU, a pesar de existir la famosa dación en pago como cláusula genérica en sus contratos hipotecarios. Cuando estalla la crisis financiera en aquel país, mas de 200.000 familias americanas perdían su casa cada mes. Desde el 1 de enero de 2006, más de 15 millones de propietarios han sido desahuciados de su casa por no poder pagar la hipoteca. En España, el número de viviendas habituales y de segundas residencias embargadas por bancos y cajas en el mismo periodo asciende a 500.000.Pero, sin necesidad de ir tan lejos, en la vecina y septentrional Francia, cerca de 1 millón de ciudadanos duermen en las calles porque perdieron su vivienda. En comparación, en la cálida España las últimas estadísticas apuntaban a que 80.000 personas viven en calle.El concepto de Dación en Pago es sencillo de entender. El cliente acude a un concesionario y se compra un Ferrari o un Mercedes Tope de Gama a crédito. 6 meses después devuelve el vehículo porque no ha pagado ninguna de las cuotas del préstamo, y la deuda queda saldada. Puro sentido común.Gracias a las complicidades de una Prensa y Justicia bastante corruptas, se están abriendo paso en la legislación española unos conceptos jurídicos, financieros y políticos muy inquietantes. El tono de la demagogia habitual actúa de censura al impedir que ni siquiera se puedan conocer y debatir. El linchamiento del sector bancario y el señalamiento de la Ley Hipotecaria tienen como principal finalidad ocultar a la Opinión Pública la realidad financiera que se está viviendo en la Unión Europea.La Ley Hipotecaria española, de acuerdo con los principios generales del Código Civil, facilitó durante décadas la estabilidad del sistema financiero, facilitando el crédito. Cuando no existe regulación, las pequeñas empresas y las familias más humildes que lo necesitan tienen que acudir a los prestamistas y demás usureros habituales. La expresión gala es tan elocuente que constituye un aforismo: “On ne prête qu’aux riches”.Las recientes sentencias vienen a dinamitar, de forma ladina, los conceptos de prenda hipotecaria, acuerdo contractual y responsabilidad civil personal. No puede ser casualidad. Si no hay responsabilidad civil personal del deudor, ningún concesionario se arriesgará a vender un coche a crédito; si un contrato ante notario no garantiza que las partes hayan entendido nada ni queden comprometidas por su firma, la presunción de ignorancia pasa a ser un imperativo categórico por encima de cualquier Ley escrita; si el valor de la prenda pasa a ser el valor nominal de la Deuda, desaparece la LIQUIDEZ de cualquier mercado, y por extensión: desparece la economía de mercado. Nadie prestará liquidez salvo con intención de quedarse con la prenda muy por debajo de su valor intrínseco.En paralelo a estos auténticos disparates, que se amontonan desde 2002, esos mismos lobbies se esfuerzan en ocultar y justificar que se mutualicen y socialicen unas deudas privadas entre particulares (Target2). Un contrato hipotecario carece de valor, pero si está justificado que todos los pensionistas españoles tengan que avalar y pagar la deuda de un consumidor particular con una financiera alemana. Todos los contribuyentes españoles, excepto los nacionalistas, deben pagar más impuestos y asumir recortes en sus derechos y prestaciones para pagar las mercancías y servicios que las empresas alemanas vendieron a crédito a unos particulares en Barcelona.(c) Belge