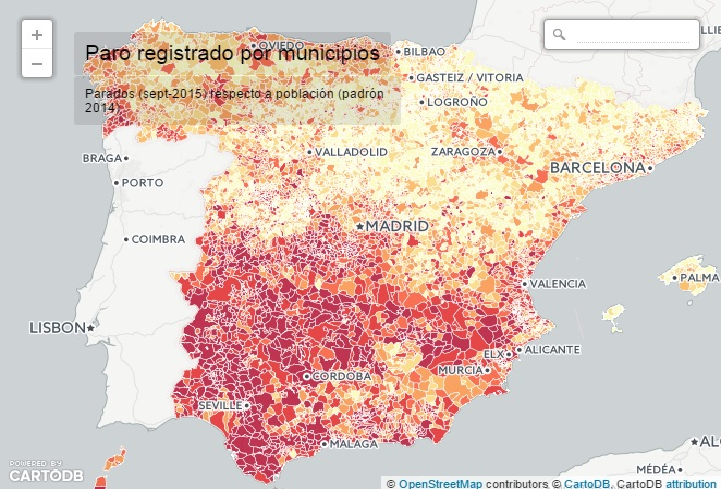

Los nacionalistas han hecho de la Industria Turística su particular Coto de Caza. Tan es así que se vienen publicando en el sector las mismas cifras oficiales, año tras año, desde hace más de 5 lustros. De media, cada turista internacional se gasta en nuestro país algo más de 900 euros. No sería nada extraordinario si no fuera por un pequeño e insignificante detalle: esas series no coinciden con los datos que publica la Comisión Europea, a través de la Oficina de Estadística Eurostat.Cada ciudadano del Norte de la Unión Europea viaja de media 10 días y se gasta más de 3.000 euros. 300 euros/día es un gasto razonable, que cualquier observador puede medir en sus propios desplazamientos. Pero aquí, un año más, pues, no toman el pelo para justificar el inmenso fraude y el creciente déficit fiscal de todo el litoral mediterráneo. Nos hacen comulgar con la estampa de ricos europeos, con una renta y poder adquisitivo tres veces mayor que el nuestro, gastando 90 euros al día, alojamiento y desplazamiento incluido. Tienen bula.En los últimos años, el turismo ha crecido en España como consecuencia de la desestabilización militar de buena parte de los países mediterráneos. Sin embargo, se sigue dando por buenas cifras de hace dos décadas. Es materialmente imposible que se gasten le mismo dinero que hace 20 años, cuando los precios al consumo se han multiplicado por 4 y los costes del alojamiento se han disparado. En 1987 se podía pernoctar en Madrid por 1.000 pesetas.Hace no mucho tiempo, el mismo periódico informaba que los técnicos de Hacienda habían detectado en el sector hostelero la utilización generalizada de un software que ayudaba a llevar una contabilidad en B con todo el rigor necesario para no tributar por los ingresos reales. Aunque huelgan mayores demostraciones que la evidencia empírica del dinero negro que corre a raudales por aquellos lares, nunca está de más analizar los propios informes anuales de la Agencia Tributaria. El maná del turismo brilla por su ausencia en las cuatro grandes regiones que monopolizan el mercado.

Ingresos fiscales CCAA de Sol y Playa

Región

Ingresos fiscales

Habitantes

Cataluña

37.200 millones

7.500.000

Valencia

11.300 millones

5.200.000

Baleares

3.250 millones

1.000.000

Murcia

1.850 millones

1.800.000

Andalucía

11.100 millones

8.500.000

Canarias

2.350 millones

2.000.000

Totales

67.000 millones (33%)

26.000.000 (60%)

Los ingresos totales de las CCAA que copan el mercado turístico

Si se comparan las cifras de las regiones mediterráneas que monopolizan el turismo en España con las comunidades autónomas sin costa y sin turismo de sol y playa, la realidad salta a la vista.

El Partido Popular estaba dividido entre los que pedían un acercamiento táctico a Ciudadanos y los que no se fiaban del Partido Catalán. El Caballo de Troya de la fallida investidura y el Caso Soria han servido para despejar cualquier duda razonable. Una vez que los nacionalistas y el Partido Socialista han bloqueado con éxito las urnas e impedido la confección y aprobación de unos Presupuestos Generales del Estado para 2017, carece de cualquier sentido que un gobierno del PP en minoría se someta todos los días a escarnio y linchamiento público.El Caso Soria se resume en una simple ecuación: PP + CS= UCD. Si Mariano Rajoy aceptase los votos envenenados de Albert Rivera para investir un gobierno en minoría tutelado moralmente desde Barcelona, el Centro Derecha español experimentaría la triste agonía de la Unión de Centro Democrática hasta la estocada final de 1982.Nacionalistas y socialistas habituales patrocinan diariamente a gentes tan edificantes política y moralmente como Otegi, Pujol y Almodóvar, y llevan casi 40 años justificando todas las fechorías financieras y fiscales de sus capos. Ahora ponen el grito en el cielo porque el Ministro Soria, dimitido cuando estaba en funciones tras la oportuna filtración por EEUU de los Papeles de Panamá, se postula para ocupar una sinecura del Banco Mundial. Los Fondos de Inversión no le perdonan que les recortara las generosas subvenciones vitalicias que Zapatero y Miguel Sebastián les habían regalado.Luis de Guindos ha sido, junto con José Manuel Soria y Cristóbal Montoro, el gran ministro de Mariano Rajoy en la pasada legislatura. Su habilidad política y financiera y su control de los tiempos permitieron esquivar in extremis una brutal Intervención de España que se habría saldado con un corralito financiero, un recorte de las pensiones y el desguace territorial de la nación en beneficio de los nacionalistas. Ahora le tocará contar los pormenores del fallido nombramiento de un ministro valiente e íntegro a más de 200 diputados que se lo están llevando crudo y a los que les importa un pito el bienestar de los españoles. Tendrá que explicarles el concepto de mentira piadosa a políticos oportunistas que han elevado la falsificación de currículos al género de la literatura Fantástica y de Ciencia Ficción

Las formas en una democracia son muy importantes, si, pero no son lo más importante. En su afán por salvar las apariencias, los muñidores de Ciudadanos, antes Ciutadans, no solo han delatado su estrategia sino que cuentan con la ayuda de un Partido Socialista dócil y servil. El reiterado NO de Pedro Sánchez, posiblemente pactado con los barones históricos del PSOE, y el engaño de Rivera a Mariano Rajoy para llevarlo a presentar una Investidura fallida conducen al intento de consensuar candidato pretendidamente independiente y a pactar uno a uno todos los ministerios. La composición de un gobierno técnico, en ese consenso de las dóciles fuerzas de izquierdas y de los nacionalistas, recuerda los gobiernos tecnocráticamente catalanes del General Francisco Franco. https://es.wikipedia.org/wiki/Juan_Sard%C3%A1La similitud de lo que ha ocurrido en Grecia, Italia, Portugal y ahora España es tan llamativa como el silencio de los medios de comunicación. Caben dos explicaciones, no excluyentes: que todos los periodistas y analistas sean estúpidos o que todos sean corruptos. Las grandes corporaciones ejercen su poder de censura por omisión. Es su manera de hacer política. Los temas políticos pertinentes y las cuestiones económicas relevantes para la sociedad no se tocan, salvo que se trate de echar un capote para desviar al toro de su embestida.El análisis de la actualidad no tiene mayor propósito que intentar comprender el complejo y caótico mundo en el que vivimos. Un estudio matemático realizado por científicos británicos, y que citaba Luis Garicano, intentaba demostrar que las grandes “conspiraciones” políticas son improbables en la misma medida en que implican el concurso preciso de numerosos agentes. Es lógica pura….e pur si move. Que no existan causas definidas no significa que las cosas que pasan ocurran por azar: las guerras se pierden y se ganan. ¿Se atrevería a afirmar ningún matemático que una “guerra” no es una gran “conspiración” para alterar el curso de la Historia y modificar los equilibrios existentes?No eran pocos los lectores que sonreían hace ya casi 10 años cuando analizábamos la estrategia de Alemania de convertir el Sur mediterráneo en un nuevo protectorado luterano. Incluso el díscolo Varoufakis bendecía el propósito al tiempo que se golpeaba el pecho. Poco a poco, todos los hechos vaticinados se han ido confirmando y dejando a la vista el Plan Maestro. Nada ha sido casual en la UE desde que Ángela Merkel se hiciera con el control de la CDU.El Plan de Estabilización ideado por Juan Sardá y perpetrado por el catalanismo a partir de 1959 ha servido para engordar el problema del nacionalismo y enriquecer a los nacionalistas a costa de los españoles. La Caixa intenta sacarse de la misma chistera un nuevo Plan de Estabilización. Sería lógico que buscara beneficiar a los mismos, salvo por un pequeño detalle. A mediados de los años 50 y 60, la agresiva descapitalización de Castilla, Extremadura y Aragón supuso ingentes dividendos para el País Vasco y Cataluña. En la España de 2016 y 2017, en la que no quedan recursos por expoliar, el Plan Económico de La Caixa presentado en su día por Luis Garicano es un soberano disparate. Ni los españoles pueden gastar menor ni los catalanes derrochar y endeudarse más. Han bastado 50 años, entre 1959 y 2008, para desmontar el corrupto mito de los polos de desarrollos y llevar a España a la quiebra.

Nunca formaría parte de un club que me admitiera como socio. Pero toda regla tiene su excepción.

Esta página utiliza cookies para mejorar su navegación. Asumimos que está de acuerdo pero puede desactivarlo si lo desea. AcceptRead More