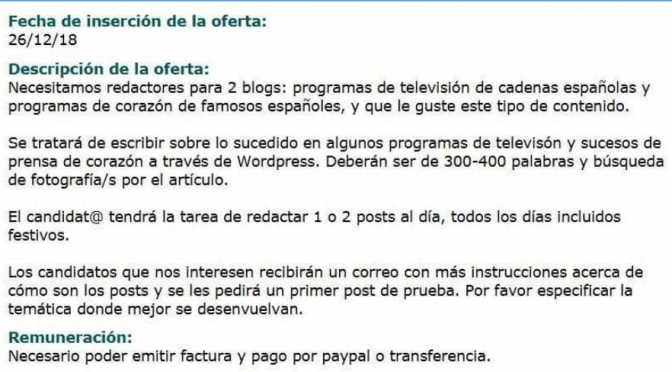

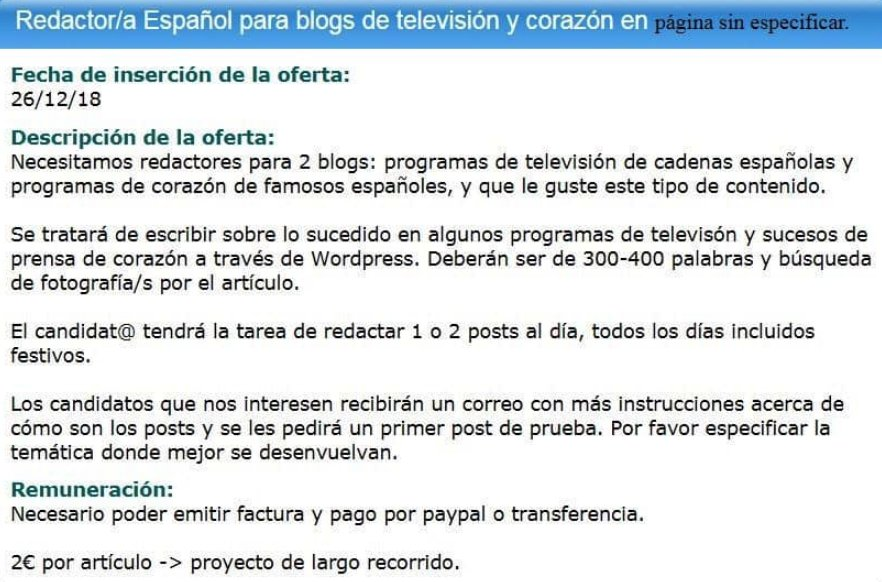

Lo prometí. Venía dándole vueltas al tema de los Falsos Presupuestos y del creciente agujero del Sistema de Pensiones en la Seguridad Social, y no sabía si buscar algún anglicismo sonoro, completar una tabla con llamativos datos estadísticos, o volver a glosar la diferencia entre conceptos de reparto y capitalización. El oficio de periodista es eso tan aburrido de darle vueltas a los temas de actualidad, es ese esfuerzo por “tratar” y “transmitir” una información útil a los lectores. Poco heroísmo, mucho estudio y algo de memoria para recordar hechos y detalles insignificantes.Hace unos días, una de esas televisiones que multiplican los anuncios en infojobs para reclutar becarios se descolgaba con una genial oferta de trabajo. Lo pude copiar gracias al agudo comentario de un usuario de Twitter, y le debía mi siguiente artículo. No se titula “blogs de mierda que pagan 2 euros por un artículo” pero casi.Pasando por alto que tal vez necesiten a esos periodistas para redactar anuncios petados de falta de ortografía, o rotular en pantalla y en directo que “La Juventus de Turín benció 0-2 al Bologna”, lo cierto es que la oferta de trabajo tiene tanta miga fiscal, laboral y jurídica como profesional. Publicar 2 artículos de 400 palabras 7 días a la semana, con sus correspondientes fotografías de actualidad, no es una tarea sencilla que se pueda llevar a cabo en una hora. El anuncio, que coincide con el nuevo bodrio que presenta un provocador de tres al cuarto pasado de rosca, es explícito: “Programas de televisión” y “Programas de corazón de famosos españoles”. Aunque se cuidan mucho de indicarlo, por las posibles consecuencias legales, es condición sine qua non que los afortunados redactores analicen lo que ven en la tele durante horas. ¿Cuantas? Realmente no importa: estarán trabajando 30 o 40 horas semanales para ganar 4 euros al día. Por suerte, es un proyecto de largo recorrido, como el ave. Desde que las corruptas productoras de televisión que montan los propios directivos copan la parrilla con programas cutres y zafios, la subcontratación de periodistas y redactores como falsos autónomos está a la orden del día. No es culpa suya: la Casta política y empresarial que les ha regalado concesiones sin condiciones quiere una prensa sumisa y prostituida, que se pase el día hablando de los colectivos arco iris, del género de las féminas, de los animalistas veganos y del sexo de los ángeles. Pero incluso así, pedirle a un periodista de largo recorrido dedicado al corazón que pague 285 euros al mes como autónomo y emita facturas de 1,65 euros + IVA por artículo roza la risa. ¡Facturas emitas y las cobres!En los Presupuestos Generales del Estado que Pedro Sánchez ha presentado con recochineo a la Comunidad Internacional, al modo que lo hizo Zapatero en 2008 y 2009, se consignan 155.000 millones de euros para el pago de pensiones públicas en España. Son 100.000 millones de euros más que los 54993 millones que se pagaron en el año 2001. Casi 3 veces más. Teniendo en cuenta que a partir del año 2007 se empiezan a destruir 5 millones de puestos de trabajo, y son prejubilados casi 1 millón de empleados bien remunerados en sectores privilegiados, la alarma social por la sostenibilidad del pago de pensiones está totalmente justificada.Desde que Zapatero llegó al Poder, el PSOE y el lobby catalán están jugando sin apenas disimulo a hipotecar y forzar la quiebra del llamado sistema de reparto. Por eso cierran los ojos y permiten que decenas de miles de prejubilados de RTVE y del sector bancario se hayan pasado a la economía sumergida. Pero clama al cielo que acudan, a la vista de todos, como tertulianos a las mismas televisiones y programas que contratan a los periodistas por 2 euros. Cuando firman sus artículos y columnas en revistas y periódicos, están engordando el agujero de 65.000 millones de euros de la Seguridad Social y nos están esquilmando a todos los contribuyentes.(c) Belge

Un Madrid Sevilla es siempre un partido atractivo, lleno de goles. Se enfrenta uno de los mejores Sevilla y uno de los peores Madrid de la Historia. Por ese motivo, es un 1 fijo. Lo que no se le podrá negar a Solari – para ese viaje, debieron darle la alternativa a Guti – es que les está dando oportunidades a los Pavones del club. Sigue leyendo La Quiniela de In Lucro→

Más pobres. Este es el titular que mejor resume los 20 años de pertenencia a la Unión Monetaria. Como diría Groucho Marx, hemos progresado tanto que hemos pasado de la pobreza material a la más absoluta miseria política y moral. Los informativos se parecen cada día más a esos dibus que los niños no se cansan de ver una y otra vez, riéndose con los mismos gags.El tema de la manipulación del PIB a partir de 1998 ya mereció un capítulo del libro, pero los periodistas no se resisten a manosear las series históricas para vendernos la idea que seguimos progresando del modo adecuado. La memoria de la Opinión Pública es la de los peces de colores en un acuario. Hace 120 años, cuando el siglo XIX tocaba a su fin, el PIB per cápita se situaba en 600 pesetas. Era una cantidad valor equivalente a 240 jornales,2400 kilos de pan o 3000 litros de leche. Un piso en Madrid costaba 3000 pesetas y un par de zapatos, 6 pesetas. El salario de un aduanero era de 900 pesetas al año, la mitad que el de un profesor universitario. Cuando se pone fin a la Constitución de 1876, el saldo de 6 décadas de relativa estabilidad política y notable crecimiento económico en toda España es un PIB per cápita de 1800 pesetas, equivalentes a 2400 kilos. Un par de zapatos cuesta 40 pesetas y una entrada de cine vale 2,5 pesetas.Finalizada la Guerra Civil, el PIB per cápita se sitúa en España en 3.600 pesetas. Son 700 kilos de carne, 1200 kilos de Bacalao, 5.000 kilos de pan. El salario de un funcionario son 6.000 pesetas año.Cuando se aprueba el Plan de Estabilización, a final de los años 50, el PIB per cápita se ha disparado hasta las 25.000 pesetas. Son 3400 kilos de pan y 6000 litros de leche. Un pequeño piso en Madrid cuesta 100.000 pesetas y el salario mínimo oficial son 1000 pesetas al mes.El periodo que va de 1958 a 1975 se caracteriza, en todo el mundo, por una fuerte inflación. En España alcanza el 15% anual y deja el PIB per cápita en 185.000 pesetas. Son 4.000 kilos de pan y 16,8 veces el salario mínimo fijado en 11.000 pesetas. Un piso en Alcorcón cuesta 500.000 pesetas. 3 años más tarde, en 1978, el PIB per cápita alcanza las 300.000 pesetas. Los precios vuelan. El 1 de enero de 1986, recién incorporada España a la CEE (no confundir con la UE), el PIB per cápita de los españoles es oficialmente de 775.000 pesetas. Es una referencia que debería tenerse siempre presente cuando se analizan determinadas series estadísticas. Son 3800 kilos de pan. Con el Tratado de Maastricht, el 1 de enero de 1993, el PIB per cápita asciende a 1.660.000 pesetas. Es el precio de un coche utilitario de gama media y el 10% de lo que cuesta un pequeño piso de segunda mano en Madrid.Cuando se firma la Adhesión a la Unión Monetaria, dentro de la UE, el PIB per cápita se despide de nuestra moneda nacional en 2.300.000 pesetas. Es el equivalente a 10.000 kilos de pan procesado en cualquier supermercado. En Madrid, un apartamento nuevo de dos dormitorios cuesta 23 millones de pesetas.10 años después, en 2008, la cifra oficial oscila entorno a los 23.000 euros en función del censo de población que se considere. El contravalor exacto del euro se pierde en la medida en que se manipulan las referencias existentes por razones políticas. Es el equivalente a 7.000 kilos de pan fresco y 2,6 veces el salario mínimo anual.El 1 de enero de 2019, las 600 pesetas per cápita de 1899 han devenido 24.500 euros. Las importaciones masivas de bienes y alimentos han abaratado considerablemente el peso relativo de la cesta de la compra. De no ser así, el kilo de pan fresco de panadería costaría más de 10 euros y el litro de aceite, más de 20 euros. Un par de zapatos costaría 300 euros. Un jornal básico rondaría los 120 euros netos al día y el salario de un catedrático universitario superaría los 100.000 euros anuales.

Año

PIB PER CAPITA

Kilos de Pan

1899

600 pesetas

2400

1935

1800 pesetas

2400

1940

3600 pesetas

5000

1958

25000 pesetas

3400

1975

185000 pesetas

4000

1978

300000 pesetas

4000

1986

775000 pesetas

3800

1993

1660000 pesetas

8500

1998

2300000 pesetas

10000

2008

23000 euros

7000

2018

24500 euros

7000

(c) Belge. La estafa del euro explicada a un niño de 6 años.

Nunca formaría parte de un club que me admitiera como socio. Pero toda regla tiene su excepción.

Esta página utiliza cookies para mejorar su navegación. Asumimos que está de acuerdo pero puede desactivarlo si lo desea. AcceptRead More

Pasando por alto que tal vez necesiten a esos periodistas para redactar anuncios petados de falta de ortografía, o rotular en pantalla y en directo que “La Juventus de Turín benció 0-2 al Bologna”, lo cierto es que la oferta de trabajo tiene tanta miga fiscal, laboral y jurídica como profesional. Publicar 2 artículos de 400 palabras 7 días a la semana, con sus correspondientes fotografías de actualidad, no es una tarea sencilla que se pueda llevar a cabo en una hora. El anuncio, que coincide con el nuevo bodrio que presenta un provocador de tres al cuarto pasado de rosca, es explícito: “Programas de televisión” y “Programas de corazón de famosos españoles”. Aunque se cuidan mucho de indicarlo, por las posibles consecuencias legales, es condición sine qua non que los afortunados redactores analicen lo que ven en la tele durante horas. ¿Cuantas? Realmente no importa: estarán trabajando 30 o 40 horas semanales para ganar 4 euros al día. Por suerte, es un proyecto de largo recorrido, como el ave. Desde que las corruptas productoras de televisión que montan los propios directivos copan la parrilla con programas cutres y zafios, la subcontratación de periodistas y redactores como falsos autónomos está a la orden del día. No es culpa suya: la Casta política y empresarial que les ha regalado concesiones sin condiciones quiere una prensa sumisa y prostituida, que se pase el día hablando de los colectivos arco iris, del género de las féminas, de los animalistas veganos y del sexo de los ángeles. Pero incluso así, pedirle a un periodista de largo recorrido dedicado al corazón que pague 285 euros al mes como autónomo y emita facturas de 1,65 euros + IVA por artículo roza la risa. ¡Facturas emitas y las cobres!En los Presupuestos Generales del Estado que Pedro Sánchez ha presentado con recochineo a la Comunidad Internacional, al modo que lo hizo Zapatero en 2008 y 2009, se consignan 155.000 millones de euros para el pago de pensiones públicas en España. Son 100.000 millones de euros más que los 54993 millones que se pagaron en el año 2001. Casi 3 veces más. Teniendo en cuenta que a partir del año 2007 se empiezan a destruir 5 millones de puestos de trabajo, y son prejubilados casi 1 millón de empleados bien remunerados en sectores privilegiados, la alarma social por la sostenibilidad del pago de pensiones está totalmente justificada.Desde que Zapatero llegó al Poder, el PSOE y el lobby catalán están jugando sin apenas disimulo a hipotecar y forzar la quiebra del llamado sistema de reparto. Por eso cierran los ojos y permiten que decenas de miles de prejubilados de RTVE y del sector bancario se hayan pasado a la economía sumergida. Pero clama al cielo que acudan, a la vista de todos, como tertulianos a las mismas televisiones y programas que contratan a los periodistas por 2 euros. Cuando firman sus artículos y columnas en revistas y periódicos, están engordando el agujero de 65.000 millones de euros de la Seguridad Social y nos están esquilmando a todos los contribuyentes.(c) Belge

Pasando por alto que tal vez necesiten a esos periodistas para redactar anuncios petados de falta de ortografía, o rotular en pantalla y en directo que “La Juventus de Turín benció 0-2 al Bologna”, lo cierto es que la oferta de trabajo tiene tanta miga fiscal, laboral y jurídica como profesional. Publicar 2 artículos de 400 palabras 7 días a la semana, con sus correspondientes fotografías de actualidad, no es una tarea sencilla que se pueda llevar a cabo en una hora. El anuncio, que coincide con el nuevo bodrio que presenta un provocador de tres al cuarto pasado de rosca, es explícito: “Programas de televisión” y “Programas de corazón de famosos españoles”. Aunque se cuidan mucho de indicarlo, por las posibles consecuencias legales, es condición sine qua non que los afortunados redactores analicen lo que ven en la tele durante horas. ¿Cuantas? Realmente no importa: estarán trabajando 30 o 40 horas semanales para ganar 4 euros al día. Por suerte, es un proyecto de largo recorrido, como el ave. Desde que las corruptas productoras de televisión que montan los propios directivos copan la parrilla con programas cutres y zafios, la subcontratación de periodistas y redactores como falsos autónomos está a la orden del día. No es culpa suya: la Casta política y empresarial que les ha regalado concesiones sin condiciones quiere una prensa sumisa y prostituida, que se pase el día hablando de los colectivos arco iris, del género de las féminas, de los animalistas veganos y del sexo de los ángeles. Pero incluso así, pedirle a un periodista de largo recorrido dedicado al corazón que pague 285 euros al mes como autónomo y emita facturas de 1,65 euros + IVA por artículo roza la risa. ¡Facturas emitas y las cobres!En los Presupuestos Generales del Estado que Pedro Sánchez ha presentado con recochineo a la Comunidad Internacional, al modo que lo hizo Zapatero en 2008 y 2009, se consignan 155.000 millones de euros para el pago de pensiones públicas en España. Son 100.000 millones de euros más que los 54993 millones que se pagaron en el año 2001. Casi 3 veces más. Teniendo en cuenta que a partir del año 2007 se empiezan a destruir 5 millones de puestos de trabajo, y son prejubilados casi 1 millón de empleados bien remunerados en sectores privilegiados, la alarma social por la sostenibilidad del pago de pensiones está totalmente justificada.Desde que Zapatero llegó al Poder, el PSOE y el lobby catalán están jugando sin apenas disimulo a hipotecar y forzar la quiebra del llamado sistema de reparto. Por eso cierran los ojos y permiten que decenas de miles de prejubilados de RTVE y del sector bancario se hayan pasado a la economía sumergida. Pero clama al cielo que acudan, a la vista de todos, como tertulianos a las mismas televisiones y programas que contratan a los periodistas por 2 euros. Cuando firman sus artículos y columnas en revistas y periódicos, están engordando el agujero de 65.000 millones de euros de la Seguridad Social y nos están esquilmando a todos los contribuyentes.(c) Belge