En este entorno, donde todo apunta que el repunte de la volatilidad ha venido para quedarse en los mercados a tenor de la agenda prevista entre citas políticas y datos macroeconómicos, lo mejor es recurrir a nuestros sistemas de trading, basados en los movimientos reales de los mercados financieros, y no en el ruido mediático y los rumores, para obtener los mejores resultados y mejorar los rendimientos de la cartera de inversión.

Semana sin variaciones en la renta variable europea y americana, con el selectivo español mostrando un mejor comportamiento, +2% en la semana, apoyado en la buena evolución del sector bancario y de Telefónica, buscando romper los máximos de abril.La referencia más importante en la que el mercado centró su atención fue la reunión de BCE, que mantuvo sus tipos de interés sin cambios (repo 0%, depósito -0,4%), esperando mantenerlos en este nivel durante un periodo prolongado de tiempo. Continuará con las compras mensuales de deuda por importe de 80.000 millones €. El BCE afirmó que mantendrá el QE hasta que la inflación se acerque a su objetivo del 2%, pero no ha discutido su extensión más allá de marzo-17.

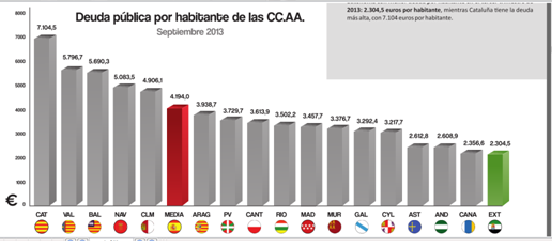

La Agencia Tributaria facilita desde hace dos décadas un detalle informe anual de recaudación tributaria sobre distribución territorial de los diferentes ingresos del Estado. En el se puede analizar y medir la evolución del esfuerzo fiscal y compararlo con otras regiones, en función del nivel de infraestructuras, actividad económica y población.El Gasto Público total, que incluye gastos diferidos e incremento de la Deuda Pública, se duplicó entre en los primeros años de este siglo XXI como consecuencia de la adopción del Euro y de una política presupuestaria laxa y falta de control. Podría decirse que el GPT ha pasado de un perímetro de 40 billones de pesetas hace 20 años a mas de 550.000 millones de euros a partir de 2010. El 22% de todo ese gasto público corresponde, según los criterios de Hacienda, a Cataluña, aunque no faltan expertos que elevan esa cifra hasta el 30%.

Buen comportamiento de la renta variable europea, que recupera los niveles pre-Brexit (Dax y FTSE en niveles superiores, Ibex por debajo) a la espera de la reunión del BCE (jueves 8 septiembre) y comportamiento lateral de la bolsa americana, que sigue cerca de máximos históricos. Destacamos que en Europa la banca continúa liderando las subidas una vez que los sectores relacionados con las materias primas se estén dando un respiro. También es acusada la salida de inversiones en el sector farmacéutico y eléctrico en el último mes. La caída del precio del crudo, con el Brent recogiendo el peor comportamiento semanal (-8%) desde febrero, está frenando al sector, mientras que la debilidad de los precios de los metales, que han corregido parte del repunte de los últimos meses, también se refleja en las cotizaciones de las acereras.El domingo y lunes 4 y 5 de septiembre tendremos reunión del G-20 en China. Esperamos que la reunión se centre en la preocupación sobre el crecimiento global y las posibles medidas de actuación en los distintos frentes abiertos en materia de geopolítica.En cuanto a nuestras expectativas de mercado, y tras un agosto sorprendentemente tranquilo, esperamos que con el comienzo de septiembre se empiece a ver una recuperación en los volúmenes de negociación de los mercados bursátiles, tanto por el retorno de los inversores tras la época estival como por las numerosas citas a tener en cuenta en las próximas semanas. De su resultado dependerá que las bolsas mantengan su fortaleza o veamos tomas de beneficios. Citas Importantes:

Bancos centrales: BCE 8-sept, BoE 15-sept, Fed 21-sept, BoJ 21-sept. Los bancos centrales en modo expansivo (BCE, BoJ, BoE) deberán mostrar su capacidad para estimular crecimiento y normalizar inflación, mientras que la Fed tendrá que demostrar que puede ir normalizando de forma progresiva sus tipos de interés.

Habrá que confirmar la estabilización del ciclo económico, con un impacto del Brexit que podría no ser tan negativo como inicialmente se temía, aunque queda aún mucho camino por delante.

La Agencia Tributaria facilita desde hace dos décadas un detalle

La Agencia Tributaria facilita desde hace dos décadas un detalle