¿Pueden los tipos de interés negativos provocar un gran crash bursátil en los próximos meses? La respuesta no es obvia, aunque probablemente acabe por ocurrir. La curva de tipos negativos es tan perversa que los mercados con mono están pidiendo al dealer una dosis mayor que la que puede suministrarle. Es cuestión de tiempo que los grandes gestores de fondos saquen la navaja para intimidar a los Bancos Centrales.UBS, la Unión de Bancos Suizos, ha sido la primera en enviar un aviso a navegantes. No necesitaba ser sutil. “Se está presenciando el fin de un ciclo crediticio. El crecimiento de los beneficios es plano y el impacto en el mercado de valores se va a incrementar… El 77% de los crash bursátiles llegan de tras la publicaciones de resultados”. Y más directos, si cabe, fueron ayer los expertos del banco suizo al explicar que “las fuertes ventas de bonos que se están produciendo” no tienen porque hundir las bolsas en la miseria y hacer descarrilar los mercados (Willl a bond sell-off derail global markets).Tipos de interés negativosLa fuerte revalorización de los bonos emitidos a tipo negativo, y adquirido por las instituciones monetarias, bancos y fondos de inversión, es una garrafa de gasolina en medio de una hoguera. Solo es cuestión de tiempo que explote. Los gestores que han optimizado la curva de tipos y atesoran en sus carteras de bonos rentabilidades del 15/20% están “locos” por levantarse discretamente de la mesa con todas las fichas.Esta misma situación ya ocurrió en el segundo semestre de 2006 y permitió predecir con relativa precisión el estallido de la Crisis Subprime. Hoy como entonces, se ha traspasado el punto de no retorno. “Es una moneda aire” dijo Alan Greenspan para explicar de un modo gráfico como las dudas y ansiedad de los operadores hacían ya ineficaz cualquier intervención de la FED y de los Bancos Centrales.En aquella época, un humilde servidor y analista acertó a ver que era un atraco con rehenes. Y de alguna manera, las Memorias que publica Luis de Guindos vienen a confirmar que teníamos bastante razón y que la crisis política y financiera de las cajas de ahorro en España se pudo y debió esquivar.La lógica de la curva de los tipos de interés en negativo es la habitual en toda clase de productos financieros derivados. Hay que diferenciar claramente las emisiones que están in the money y las que están out de money. Para los profanos, esto significa que si el emisor del bono es solvente (cosa que ocurre con el Tesoro de cualquier Estado), especular con la curva de rentabilidad es una opción, no una obligación. El tenedor siempre puede amortizar los títulos de su cartera de renta fija. En el caso de tomar deuda con tipos negativos, el gestor está “obligado” a especular con los activos en los que ha invertido por cuenta de sus partícipes.Hay que entender que los Fondos que invierten en Renta Fija emitida con tipos de interés negativos no tienen “opción” a amortizar su cartera, ya que se sumarían el descuento del título a la comisión de gestión. Un bono a 10 años emitido por Suiza o Alemania con un tipo de interés negativo del 1% devolverá el 70% del principal a los inversores. Pero la quita será siempre mayor en la medida en que los partícipes quieran rescatar su dinero. En buena lógica, dichos Fondos serán ilíquidos y acabarán por suspender o condicionar los reembolsas.En estos momentos, según los datos de la Industria Financiera que se han conocido este verano, el 28% de los títulos de Renta Fija que figuran en cartera de los Fondos fueron emitidos con tipo de interés negativo. Y ese porcentaje crece a gran velocidad. Es una lata de gasolina en mitad de la hoguera.(c) Belge. 13-09-2016

Semana sin variaciones en la renta variable europea y americana, con el selectivo español mostrando un mejor comportamiento, +2% en la semana, apoyado en la buena evolución del sector bancario y de Telefónica, buscando romper los máximos de abril.La referencia más importante en la que el mercado centró su atención fue la reunión de BCE, que mantuvo sus tipos de interés sin cambios (repo 0%, depósito -0,4%), esperando mantenerlos en este nivel durante un periodo prolongado de tiempo. Continuará con las compras mensuales de deuda por importe de 80.000 millones €. El BCE afirmó que mantendrá el QE hasta que la inflación se acerque a su objetivo del 2%, pero no ha discutido su extensión más allá de marzo-17.

Buen comportamiento de la renta variable europea, que recupera los niveles pre-Brexit (Dax y FTSE en niveles superiores, Ibex por debajo) a la espera de la reunión del BCE (jueves 8 septiembre) y comportamiento lateral de la bolsa americana, que sigue cerca de máximos históricos. Destacamos que en Europa la banca continúa liderando las subidas una vez que los sectores relacionados con las materias primas se estén dando un respiro. También es acusada la salida de inversiones en el sector farmacéutico y eléctrico en el último mes. La caída del precio del crudo, con el Brent recogiendo el peor comportamiento semanal (-8%) desde febrero, está frenando al sector, mientras que la debilidad de los precios de los metales, que han corregido parte del repunte de los últimos meses, también se refleja en las cotizaciones de las acereras.El domingo y lunes 4 y 5 de septiembre tendremos reunión del G-20 en China. Esperamos que la reunión se centre en la preocupación sobre el crecimiento global y las posibles medidas de actuación en los distintos frentes abiertos en materia de geopolítica.En cuanto a nuestras expectativas de mercado, y tras un agosto sorprendentemente tranquilo, esperamos que con el comienzo de septiembre se empiece a ver una recuperación en los volúmenes de negociación de los mercados bursátiles, tanto por el retorno de los inversores tras la época estival como por las numerosas citas a tener en cuenta en las próximas semanas. De su resultado dependerá que las bolsas mantengan su fortaleza o veamos tomas de beneficios. Citas Importantes:

Bancos centrales: BCE 8-sept, BoE 15-sept, Fed 21-sept, BoJ 21-sept. Los bancos centrales en modo expansivo (BCE, BoJ, BoE) deberán mostrar su capacidad para estimular crecimiento y normalizar inflación, mientras que la Fed tendrá que demostrar que puede ir normalizando de forma progresiva sus tipos de interés.

Habrá que confirmar la estabilización del ciclo económico, con un impacto del Brexit que podría no ser tan negativo como inicialmente se temía, aunque queda aún mucho camino por delante.

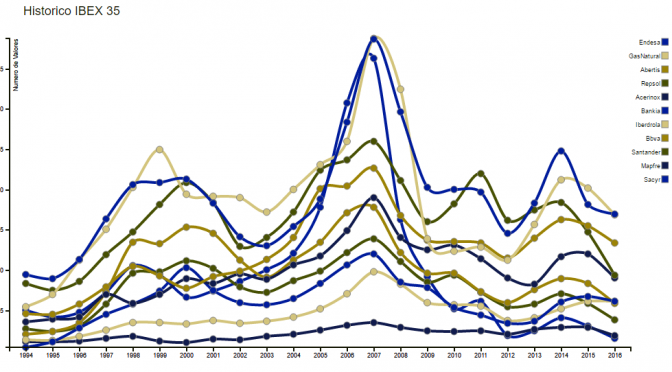

Un informe de JP Morgan promete alimentar el debate sobre la incidencia de las medidas de estímulo monetario implementadas por los Bancos Centrales. La entidad americana cifra en casi 700 las intervenciones que han consistido en rebajar los tipos de interés desde 2008. Se dice pronto. No ha pasado una sola semana, de media, sin que las autoridades monetarias de las principales economías hayan intervenido para marcar el rumbo de los mercados. Todo ello sin contar el resto de medidas “heterodoxas” que han consistido en licuar deudas, recomprar activos malos a precio de oro, pagar generosas comisiones a intermediarios opacos e inyectar sumas billonarias en los balances de bancos y grandes corporaciones. Una Tabula Rasa de libro.Para poder valorar la incidencia de todas esas medidas, hemos elaborado una pequeña tabla con el impacto que han supuesto en las principales plazas financieras. Habla por si sola.Varias conclusiones se pueden extraer. Como norma general, los países que provocaron la crisis han ganado posiciones, han crecido y han recuperado todo lo perdido; han usado los estímulos monetarios para crecer a costa de unos competidores directos que han sido descapitalizados. Se puede decir que esta crisis de 10 años – 2006/2016 – ha sido premeditada y que hay claros ganadores y claros perdedores. EEUU y Alemania casi han multiplicado por 3 su capitalización bursátil y han usado el estado de excepción contable y financiero para inyectar masivamente dinero “público” en todas sus empresas.Desde un punto de vista económico, empresarial y financiero – que no militar – las grandes perdedoras de una crisis que no acertaron a ver venir y no supieron defender, son Italia y España. La Deflación impuesta por la espalda desde el Norte ha descapitalizado sus economías y debilitado a sus empresas en un momento de fuerte crecimiento.

El beneficio proteccionista de los estímulos

Plaza bursátil

Crisis Carry Trade

(febrero 2007)

Crisis Subrime

(agosto 2007)

Fraude Société Generale

(enero 2008)

Quiebra Lehman Brothers

(octubre 2008)

Crisis de PIGS

marzo 2010

Crisis del Euro

agosto 2011

Intervención de Grecia

Mayo 2015

Brexit

junio 2016

Crisis española

agosto 2016

Japón

16500

15.200

12.000

7.000

11.000

8500

21.000

15.000

17.000

Suiza

8500

8300

6800

4300

7000

4700

9500

7500

8300

Reino Unido

6.000

5800

5300

3.500

5.500

4.800

7.000

5.800

6.900

EEUU – Nasdaq 100

1800

1800

1800

1000

1800

2200

4.500

4200

4.800

Alemania

6700

7300

6500

3800

6000

5400

12.000

9300

10.700

Francia

5500

5200

4500

2600

3800

2700

5200

4100

4500

Italia

45.000

38.000

30.000

13.000

18.000

13.000

23.000

15.000

17.200

Portugal

12.000

12.000

10.300

5.700

6700

5300

6,200

4200

4.700

España

15.000

14.000

12.000

7.000

9.000

8.000

11.800

7600

9.000

Dinamarca

480

450

380

220

350

350

1000

900

950

Suecia

1200

1170

900

550

950

850

1700

1250

1440

Tabla comparativa del impacto de la crisis en las diferentes bolsas desde 2008

Nunca formaría parte de un club que me admitiera como socio. Pero toda regla tiene su excepción.

Esta página utiliza cookies para mejorar su navegación. Asumimos que está de acuerdo pero puede desactivarlo si lo desea. AcceptRead More

Un informe de JP Morgan promete alimentar el debate sobre la incidencia de las medidas de estímulo monetario implementadas por los Bancos Centrales. La entidad americana cifra en casi 700 las intervenciones que han consistido en rebajar los tipos de interés desde 2008. Se dice pronto. No ha pasado una sola semana, de media, sin que las autoridades monetarias de las principales economías hayan intervenido para marcar el rumbo de los mercados. Todo ello sin contar el resto de medidas “heterodoxas” que han consistido en licuar deudas, recomprar activos malos a precio de oro, pagar generosas comisiones a intermediarios opacos e inyectar sumas billonarias en los balances de bancos y grandes corporaciones. Una Tabula Rasa de libro.Para poder valorar la incidencia de todas esas medidas, hemos elaborado una pequeña tabla con el impacto que han supuesto en las principales plazas financieras. Habla por si sola.Varias conclusiones se pueden extraer. Como norma general, los países que provocaron la crisis han ganado posiciones, han crecido y han recuperado todo lo perdido; han usado los estímulos monetarios para crecer a costa de unos competidores directos que han sido descapitalizados. Se puede decir que esta crisis de 10 años – 2006/2016 – ha sido premeditada y que hay claros ganadores y claros perdedores. EEUU y Alemania casi han multiplicado por 3 su capitalización bursátil y han usado el estado de excepción contable y financiero para inyectar masivamente dinero “público” en todas sus empresas.Desde un punto de vista económico, empresarial y financiero – que no militar – las grandes perdedoras de una crisis que no acertaron a ver venir y no supieron defender, son Italia y España. La Deflación impuesta por la espalda desde el Norte ha descapitalizado sus economías y debilitado a sus empresas en un momento de fuerte crecimiento.

Un informe de JP Morgan promete alimentar el debate sobre la incidencia de las medidas de estímulo monetario implementadas por los Bancos Centrales. La entidad americana cifra en casi 700 las intervenciones que han consistido en rebajar los tipos de interés desde 2008. Se dice pronto. No ha pasado una sola semana, de media, sin que las autoridades monetarias de las principales economías hayan intervenido para marcar el rumbo de los mercados. Todo ello sin contar el resto de medidas “heterodoxas” que han consistido en licuar deudas, recomprar activos malos a precio de oro, pagar generosas comisiones a intermediarios opacos e inyectar sumas billonarias en los balances de bancos y grandes corporaciones. Una Tabula Rasa de libro.Para poder valorar la incidencia de todas esas medidas, hemos elaborado una pequeña tabla con el impacto que han supuesto en las principales plazas financieras. Habla por si sola.Varias conclusiones se pueden extraer. Como norma general, los países que provocaron la crisis han ganado posiciones, han crecido y han recuperado todo lo perdido; han usado los estímulos monetarios para crecer a costa de unos competidores directos que han sido descapitalizados. Se puede decir que esta crisis de 10 años – 2006/2016 – ha sido premeditada y que hay claros ganadores y claros perdedores. EEUU y Alemania casi han multiplicado por 3 su capitalización bursátil y han usado el estado de excepción contable y financiero para inyectar masivamente dinero “público” en todas sus empresas.Desde un punto de vista económico, empresarial y financiero – que no militar – las grandes perdedoras de una crisis que no acertaron a ver venir y no supieron defender, son Italia y España. La Deflación impuesta por la espalda desde el Norte ha descapitalizado sus economías y debilitado a sus empresas en un momento de fuerte crecimiento.