La última jornada de Primera División se presenta compleja por indefinición: en no menos de 5 casillas no se juegan absolutamente nada y puede darse cualquier resultado. En este caso toca tirar de lógica. Elegimos un sistema de reducidas, con sus inconvenientes, debido al gran abanico de estructuras posibles en los partidos de primera y por el mayor interés de jugar triples en los partidos de segunda.

Querida esposa: Comprenderás que ahora que tienes 54 años, yo tengo ciertas necesidades que tú ya no puedes satisfacer. Soy muy feliz contigo, te considero una esposa maravillosa y sinceramente, espero que no te sientas herida u ofendida al saber que cuando recibas este fax, voy a estar teniendo sexo en el Hotel Camino Real con Vanessa, mi secretaria, que tiene 18 años. No obstante, llegaré a casa antes de la medianoche”.Cuando el hombre vuelve a su casa, se encuentra una nota sobre la mesa del salón que dice:Querido esposo: He recibido tu fax y no puedo evitar darte las gracias por el aviso. Aprovecho la oportunidad para recordarte que tú también tienes 54 años. Al mismo tiempo, te comunico que para cuando leas este mensaje, estaré dándome un revolcón en el Gran Hotel Fiesta con Miguel, mi profesor de tenis que, al igual que tu secretaria también tiene 18 años.Como además de ser un empresario de éxito, eres licenciado en Matemáticas, podrás comprender fácilmente que estamos en las mismas circunstancias, pero… con una pequeña diferencia

18 entra más veces en 54, que 54 en 18″. Por lo tanto, no me esperes esta noche, llegaré mañana.”

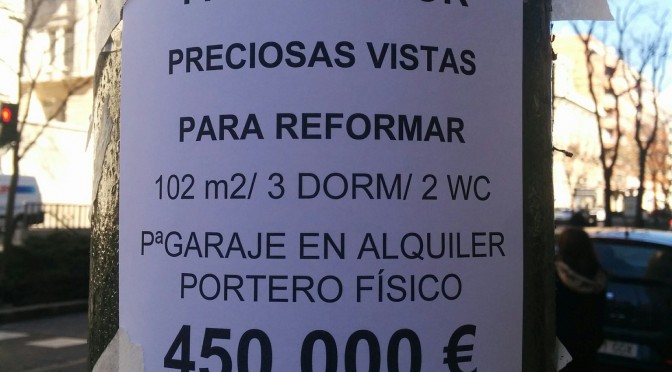

Jose García Montalvo, antes de ser reclutado por Zapatero para la causa, reconocía en sus escritos y estudios como consultor inmobiliario una gran verdad “científica”: la única correlación positiva que había conseguido analizar y documentar en relación al precio de los activos inmobiliarios tenían que ver con la actividad laboral y la tasa de ocupación. Dicho de otro modo: el precio de la vivienda crece y solo crece en proporción cuando se incrementa la empleo. Es fundamental explicar esa sencilla verdad, de unos de los mayores activistas catalanes contra el sector inmobiliario, para entender el fenómeno que se produjo entre 1998 y 2003. Por primera vez en muchas décadas, hubo una fuerte creación de empleo en España y muchos ciudadanos optaron por mudarse a barrios mejores. Vendieron y/o alquilaron el piso viejo, y se compraron una casa nueva. Tal y como el propio Montalvo reconoce en un libro que publicó en 2008, la obsesión común de los activistas catalanistas (ppcc) y sociocomunistas (ir) era manipular el sentimiento natural de mercado que tenía la Opinión Pública cocinando las estadísticas oficiales de Fomento. Y así fue como se empezaron a publicar en todos los medios cifras incoherentes y exageradas, con el único fin de corear falsedades en las televisiones. La insidiosa campaña sobre la “burbuja inmobiliaria” arranca en 2002 y se prolonga hasta el año 2010. Altos cargos del Ministerio de la Vivienda llegaron a decir, en numerosas tertulias, que el precio de la vivienda se había incrementado en España un 15% al año desde 1993.Cualquier ciudadano que sepa usar una calculadora debería conocer que una tasa de crecimiento sostenida del 15% multiplica los precios por 8 en 15 años y por 16 en 20 años. Es evidente para todo el mundo – incluso los periodistas – que el precio de la vivienda NO multiplicó su precio por 16 entre 1990 y 2010, ni tan siquiera por 8 entre 1993 y 2008 como sostenían por tierra, mar y aire, miles de agitadores y asalariados de la Causa. De hecho, cualquier persona que accediese a las series del INE y de Fomento podía COMPROBAR que los precios se multiplicaron por 4 entre 1988 y 2008. El piso de 70 que costaba al lado del Calderón 100.000 euros pudo llegar a pagarse 300/350.000 euros en el pico de la boom. Lo cierto es que NUNCA hubo burbuja inmobiliaria en España. Entre 1994 y 2008, solo se construyeron y promovieron en España 5,5 millones de vivienda, tercio de ellas en las playas como dotaciones turísticas. A pesar de incrementarse, vía inmigración, la población neta en 10 millones de almas, solo se edificaron 400 millones de M2 habitables. 4 millones de pisos y casas. Poca cosa a tenor de la fuerte demanda. Entre 1976 y 2016, solo se han construido en España 12 millones de viviendas, 8 millones para uso residencial. La población global ha crecido un 50%. Un piso por cada 2 habitantes en 40 años de tiempo. (c) Belge

Llegó el ansiado día 10, al que debía esperar Juan Previsor.En realidad la impresión ya se podía realizar desde hace unos días, pero el amigo de Juan Previsor no le llamó para advertirle de esta posibilidad. Así que puntualmente acude a verle, para imprimir la declaración correcta y llevarla a la Delegación, junto con un escrito que indique que sustituye a la ya presentada.

¿Os han devuelto el importe solicitado en la declaración presentada?, le pregunta el amigo.

Sí, a los ocho días justos, responde Juan Previsor.

Entonces hay que cambiar, tenemos que presentar una solicitud de ingresos indebidos. ¿No te importa esperar un rato, verdad?

No, no, lo que necesites.

El amigo imprime, no obstante, la declaración correcta, para adjuntarla con un escrito que se pone a hacer en el ordenador. Después de un rato ya sale por la impresora la rimbombante solicitud de ingresos indebidos.

Toma, lleva las dos copias a la Delegación, una para ellos y otra, en la que te pongan el Registro de Entrada, para ti. La continuación del cuento tiene dos posibilidades:

La más probable. Le devuelvan inmediatamente la diferencia solicitada. Fin de la historia, el amigo no volverá a ver a Juan Previsor hasta el año que viene (salvo que antes tenga algún requerimiento de algo).

Que esa devolución tarde un tiempo. En ese caso el amigo tendrá a Juan Previsor cada cierto tiempo preguntándole qué pasa y echándole en cara qué coños (con perdón) ha hecho.