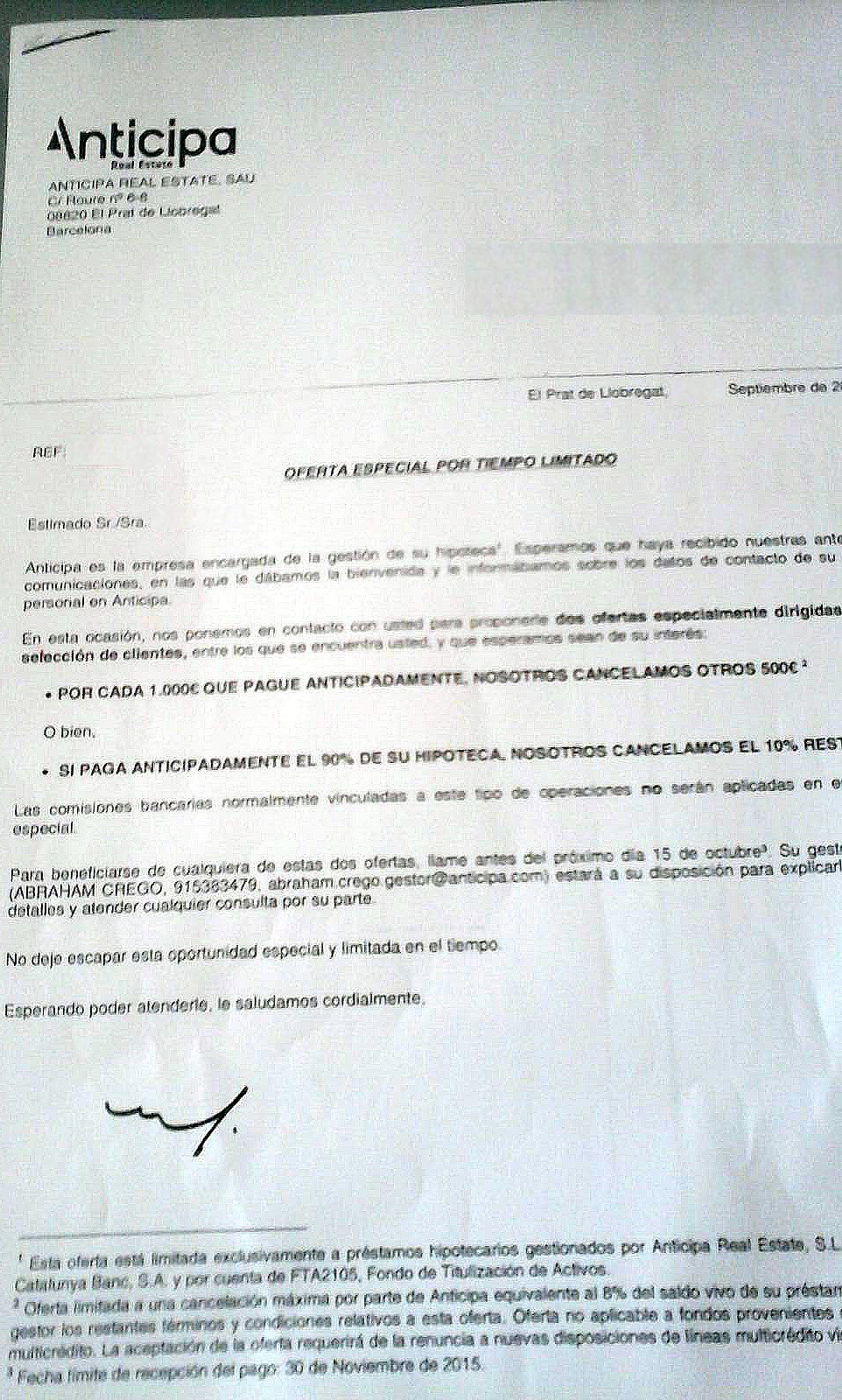

La Justicia española, secuestrada por los políticos y lobbies catalanistas, se está esforzando en encadenar un disparate financiero tras otro. Tras la increíble sentencia que convierte a España en el único país donde las cláusulas suelos son ilegales, llega otro fallo que pretende obligar a las entidades financieras a costear los gastos que origina prestarle a los pobres, que no han querido, sabido, podido ahorrar, el dinero que necesitan para comprarse una casa. Nos hemos convertido en el hazmerreír de toda la UE.Obligar a un banco a pagar los gastos que ocasiona prestarle dinero a un pobre significa, en todos los casos, que la inversión más rentable para los accionistas, directivos y depositantes es NO concederle crédito. Ante la virtud del cliente de reclamar, a toro pasado, los gastos, comisiones y cláusulas de un contrato legal firmado por las partes, está el vicio de la entidad financiera de NO firmar póliza alguna.En el debate que se ha abierto, algunas personas asumen parte de los postulados implícitos que conducen a la descabellada sentencia judicial. Entienden – de buena fe o por sectarismo – que el “banco” hace un gran negocio prestando dinero en las mismas condiciones financieras y jurídicas que unas cajas dirigidas casi siempre por políticos corruptos y, en no pocos casos, por auténticos delincuentes comunes. Pero nada está tan alejado de la verdad contable y financiera como esa presunción habitual.La pregunta del millón, que permite resolver todas las dudas, es sencilla de formular: si tan gran negocio hace el “banco” prestando dinero a los pobres como han hecho las cajas de ahorros en España en los últimos 20 años, ¿prestaría Usted dinero a su vecino en las mismas condiciones?De entrada, a Usted le quitaría el sueño que su vecino aparcara el flamante Mercedes en su puerta y le vacilara amablemente: “hay que tener categoría para conducir este coche”. O que se fuera de vacaciones con su amante, pretextando un viaje de trabajo a Tenerife. Por no hablar del dichoso Iphone con el que sus hijos le fastidiaran la sagrada hora de la siesta. Pero, bajando al terrenal mundo de las matemáticas, no acabaría de tener muy claro si está ganando dinero tras darle su parte a Hacienda o lo está perdiendo.Hace años, cuando todos los comerciales de España intentaban venderme un Plan de Pensión con unas cifras espectaculares, solía contestarles del tirón: “¿Les importaría hacerme los cálculos de un modo retrospectivo, simulando que empecé a pagar hace 40 años y me jubilo mañana?”…Era mano de santo.Si, a pesar de mis consejos, Usted le prestó 10 millones de pesetas a su vecino en 1998, con un triste diferencial de 0,75%, tendrá que recurrir a una tabla de amortización para saber cuánto ha ganado o perdido con su inversión. Con ese dinero, podía comprar entonces un estudio nuevo en el centro de Madrid, o un piso pequeño en una capital de provincia limítrofe. La evolución de los tipos de interés la puede comprobar aquí. http://es.euribor-rates.eu/tipos-de-interes-Euribor-por-ano.aspEl primer año habría Usted recuperado 5400 euros y habría tenido que pagar a Hacienda unos 600 euros. El segundo y tercera año algo menos, y después, bastante menos a pesar del repunte de 2008. Simplificando, Usted habrá capitalizado en torno a los 80.000 euros al concluir el préstamo y podrá pensar que ha “ganado” 20.000 euros netos en 20 años. Pero, con los 80.000 euros que le han devuelto, no le alcanza ni mucho menos para estrenar un Estudio en el Centro de Madrid ni para comprarse un piso nuevo en ninguna capital de provincia. Es evidente que su vecino hizo mejor negocio que Usted. El estudio que compró por 10 millones en el Centro, y que ha tenido alquilado todos estos años en negro, le ha proporcionado 6.000 euros de renta cada año y ahora se lo quieren comprar por 25 millones de pesetas. El tiempo le ha dado la razón: “hay que tener clase para conducir un Mercedes, aunque sea a crédito”.P.D Se me olvidaba lo más importante. Last but not least, como dicen nuestros amigos británicos. Para recuperar SU dinero, dura y honradamente ahorrado, con el valor con el que lo prestó, tendría que cobrar inicialmente un 10% de interés y aplicar siempre un diferencial igual o superior al 5%. Para ganar algo de dinero, y poder considerar el préstamo como un negocio, el diferencial no debería ser nunca inferior al 7%.© Belge. 05/01/2017

Hace ahora justo 8 años, en medio de una feroz campaña de populismo demagógico, escribía e intentaba explicar lo siguiente :“¿Qué es lo que está ocurriendo en nuestro mercado inmobiliario a tenor de la caída de los datos hipotecarios que se va conociendo? La obra nueva se ha parado en seco, y los propietarios están amortizando deuda a marchas forzadas, dejando en evidencia la falacia de buena parte de los estudios sobre el tan cacareado y pernicioso endeudamiento de las familias españolas. De hecho, el verdadero problema hipotecario empieza aquí. Los ciudadanos más solventes, que sostienen sobre sus espaldas al sistema financiero, perciben que la deuda más liviana es ya un riesgo insoportable por la fuerte recesión venidera. No confían en el futuro y deshacen el camino andado. Los recursos que de otro modo dedicarían a invertir y consumir, se los devuelven a unos bancos en los que se van quedando las deudas de peor calidad. Al incremento de la morosidad y al mayor coste de los pasivos, hay que añadir ahora la previsible caída de la rentabilidad de los mejores productos financieros”.

Hace ahora justo 8 años, en medio de una feroz campaña de populismo demagógico, escribía e intentaba explicar lo siguiente :“¿Qué es lo que está ocurriendo en nuestro mercado inmobiliario a tenor de la caída de los datos hipotecarios que se va conociendo? La obra nueva se ha parado en seco, y los propietarios están amortizando deuda a marchas forzadas, dejando en evidencia la falacia de buena parte de los estudios sobre el tan cacareado y pernicioso endeudamiento de las familias españolas. De hecho, el verdadero problema hipotecario empieza aquí. Los ciudadanos más solventes, que sostienen sobre sus espaldas al sistema financiero, perciben que la deuda más liviana es ya un riesgo insoportable por la fuerte recesión venidera. No confían en el futuro y deshacen el camino andado. Los recursos que de otro modo dedicarían a invertir y consumir, se los devuelven a unos bancos en los que se van quedando las deudas de peor calidad. Al incremento de la morosidad y al mayor coste de los pasivos, hay que añadir ahora la previsible caída de la rentabilidad de los mejores productos financieros”. Si echamos un vistazo al Ibex, después de la rotura del lateral podría tener un objetivo cercano a los 10400, pero el problema es que, ha entrado en un terreno plagado de resistencias y tiene una resistencia que es el gap de principios de año, gap diario, semanal y mensual. Antes de esperar más subidas debe cerrarse ese gap, y para más inri está la media de 200 que actúa habitualmente como resistencia cerca de los 9700, lo que podría ser un objetivo claro para final de año.

Si echamos un vistazo al Ibex, después de la rotura del lateral podría tener un objetivo cercano a los 10400, pero el problema es que, ha entrado en un terreno plagado de resistencias y tiene una resistencia que es el gap de principios de año, gap diario, semanal y mensual. Antes de esperar más subidas debe cerrarse ese gap, y para más inri está la media de 200 que actúa habitualmente como resistencia cerca de los 9700, lo que podría ser un objetivo claro para final de año. ¿Y el año que viene? Pues ya hablé en el artículo ¿recesión en 2017?

¿Y el año que viene? Pues ya hablé en el artículo ¿recesión en 2017?  Está sacado de la página de McClelian, y lo he visto esta mañana mismo en la página de enbolsa. Estoy esperando que se produzca una última subida y una divergencia clara para ir ajustándome a ese patrón ya que coincide con o que escribí en el artículo de recesión en 2017.Este artículo se publicó por primera vez en http://labolsa.pro/analisis/indices/43-situacion-prenavidena

Está sacado de la página de McClelian, y lo he visto esta mañana mismo en la página de enbolsa. Estoy esperando que se produzca una última subida y una divergencia clara para ir ajustándome a ese patrón ya que coincide con o que escribí en el artículo de recesión en 2017.Este artículo se publicó por primera vez en http://labolsa.pro/analisis/indices/43-situacion-prenavidena