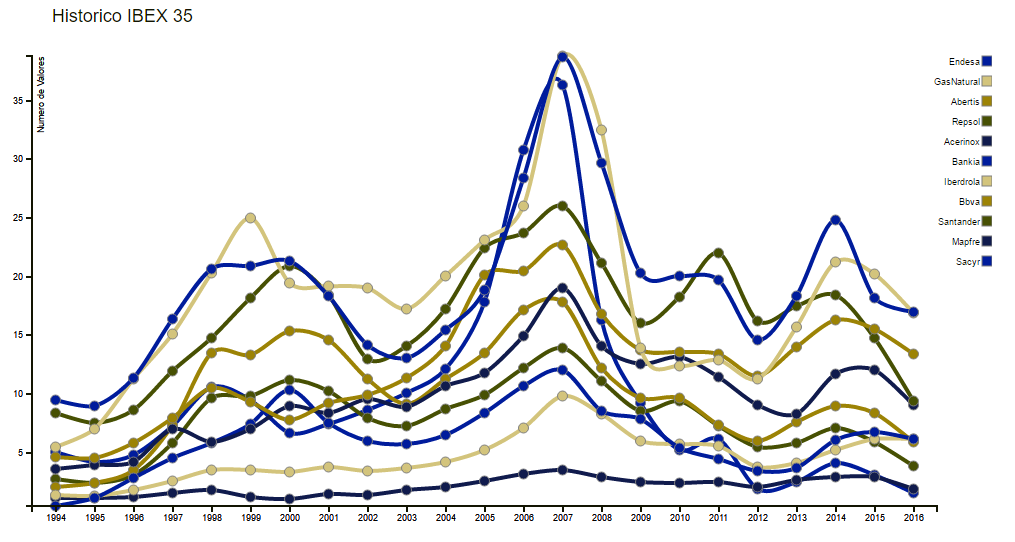

Dios hizo el mundo en 7 días. Nosotros hicimos In Lucro en 2… y algo se nota Estamos trabajando en unas gráficas que os sean útiles, aquí os dejo un caramelito con un histórico del Ibex35Un saludo a tod@s desde la administración

“Eurabia” es el sueño de los musulmanes desde hace siglos. No es un anhelo reciente causado por la dominación capitalista del mundo actual y bla, bla, bla… Está arraigado en el corazón del mensaje que los imanes transmiten a sus fieles desde hace cientos de años.Casi llegaron a conseguirlo. En varias ocasiones, además. El primer asalto lo perdieron frente a Carlos Martel en el siglo VIII (año de 732). Si los francos no hubiesen conseguido aquella histórica victoria en la batalla de Poitiers las mujeres europeas vestirían el hijab.El Islam se tuvo que conformar con las tierras al sur de los Pirineos, que costó más de setecientos años recuperar. En ese tiempo se recibieron en la península varias oleadas de invasores musulmanes.El Islam lo volvió a intentar tras conquistar el Imperio Romano de Oriente, al asentar sus posaderas en Constantinopla en 1453 para dirigir desde allí el Imperio Turco Otomano. Se plantaron dos veces a las puertas de Viena. Solimán el Magnífico sitió Viena por primera vez en 1529, pero el apoyo de las tropas de Carlos V evitó el desastre. El segundo sitio de Viena por los turcos tuvo lugar en 1683. En esa ocasión fueron los húsares polacos los que acudieron al rescate.Tras esa derrota vino la decadencia del imperio otomano, siempre guerreando con los vecinos europeos, pero que poco a poco fue perdiendo territorios, sobre todo a manos de Rusia. Este imperio aún resistió hasta 1922, finalizada la Primera Guerra Mundial. Sólo entonces Europa dejó de estar amenazada por el Islam.Pero los dirigentes islamistas no se conformarán jamás, ni renunciarán a volver a convertir Europa en tierra sagrada del Islam. Sólo se ha tratado de un breve paréntesis.Huari Bumedian, ex Presidente de Argelia, pronunció en 1.974 ante la Asamblea de la ONU las siguientes palabras: “Un día, millones de hombres abandonarán el hemisferio sur para irrumpir en el hemisferio norte. Y no lo harán precisamente como amigos. Porque irrumpirán para conquistarlo. Y lo conquistarán poblándolo con sus hijos. Será el vientre de nuestras mujeres el que nos dé la victoria. Al igual que los bárbaros acabaron con el Imperio Romano desde dentro, así los hijos del Islam, utilizando el vientre de sus mujeres, colonizarán y someterán a toda Europa.” Este mismo mensaje lo han repetido a lo largo de los últimos cuarenta años miembros significados de la comunidad islámica, incluyendo tanto presidentes de gobierno (Buteflika) como líderes terroristas (Bin Laden)También es cada vez más frecuente la reivindicación de Al-Andalus, que fue la perla del Imperio Árabe. Andalucía, España, ha sido el mejor territorio que el Islam ha disfrutado jamás. Y el Islam lo sigue echando en falta. Por eso lo reclaman.

Atentados terroristas en Zaventem y Metro de BruselasLas primeras informaciones, que reproducen el testimonio de pasajeros, indican que hubo un tiroteo en el hall del aeropuerto de Zaventem, tras gritos en árabe, y el análisis de las primeras imágenes revelan que al menos dos de los asaltantes se habrían inmolado con algún tipo de explosivo. La alerta terrorista se eleva a 4 en todo el país.(9h23) Se confirma la explosión de otro artefacto en la estación de Metro de Maalbeek, sita en las proximidades de los edificios más representativos de las instituciones de la UE(9h33) Fuentes oficiales confirman decenas de heridos en el Metro de Malbeek.(9h40) Las autoridades belgas cierran el Metro de Schuman e impiden que los trenes paren en la estación(9h50) Se confirma que al menos un terrorista suicida se ha inmolado en el aeropuerto(9h55) Vuelve el ejército belga a tomar las calles de Bruselas. Inminente la declaración de Estado de Sitio tras elevarse el nivel de alerta.(10h00) Se decreta la declaración de catástrofe en toda la región administrativa de Bruselas(10h03) Reunido el Gabinete de Crisis. Las autoridades temen que el número de víctimas se vaya incrementado. Se desconoce si hay víctima en el atentado del Metro(10h20) Son al menos 13 las personas fallecidas con el atentado suicida en la estación de Metro de Maelbeek(11h30) Nueva explosión en el Metro Parc Royal, cerca de los anteriores. Confirman que el balance provisional de víctimas en la cadena de atentados asciende a 23.(11h40) La ciudadanía de Bruselas vive lo que está ocurriendo en estado de shock. Nivel 5 de alerta.(12h15) Un testigo directo del atentado en Maelbeek, que se encuentra en la Rue de La Loi, retrata el estado de abatimiento de los pasajeros y ciudadanos que esperan llorando en la calle. Bruselas está conmocionada, en medio del ruido de sirenas de las ambulancias y coches patrulla.(12h25) El balance de muertos sigue creciendo. 26 fallecidos y más de 135 heridos en las tres explosiones.(13h30) Fuentes oficiales, que citan los medios belgas, elevan a 34 los muertos. 14 fallecidos en el aeropuerto(13h55) Acabo de contactar con mi sobrina. Está bien. Coge ese Metro todos los días, a esa hora punta….Hoy tenía cita médica. Ha tardado 3 horas en llegar a casa andando. Están cortadas las líneas de Metro, autobuses y tranvías. Controles del ejército en las calles. Reina el caos en la ciudad, la gente llorando y conmocionada(16h25) Identificados los autores del atentado en el aeropuerto de ZaventemBelge

Ya lo ha conseguido, le ha costado varios días, pero nuestro amigo Juan Previsor ya tiene preparados todos sus certificados y papeles para hacer la declaración de la renta. Ya sólo queda esperar al día 5 de abril, ese día va a dormir una buena siesta, tiene pensado pasarse toda la noche en vela para que cuando la AEAT ponga disponibles todos sus servicios en portal de la renta 2015, según el calendario de la campaña el 6 de abril, ser el primero de todos en presentar la declaración.Un poco más relajado, después de tanto ajetreo, echa un vistazo al manual práctico, aún en edición provisional.Y viendo las novedades para 2015 se percata de que hay una de la que no se había enterado, precisamente este año que la AEAT no ha puesto simulador. Desde ese 2015 la reducción por aportaciones al plan de pensiones es la menor de dos cantidades: Sigue leyendo Excesos de aportación al plan de pensiones.→

Nunca formaría parte de un club que me admitiera como socio. Pero toda regla tiene su excepción.

Esta página utiliza cookies para mejorar su navegación. Asumimos que está de acuerdo pero puede desactivarlo si lo desea. AcceptRead More

Estamos trabajando en unas gráficas que os sean útiles, aquí os dejo un caramelito con un histórico del Ibex35

Estamos trabajando en unas gráficas que os sean útiles, aquí os dejo un caramelito con un histórico del Ibex35

Un saludo a tod@s desde la administración

Un saludo a tod@s desde la administración